Oeganda: De ontwikkeling van olievelden zou tot verbeterde economische fundamenten moeten leiden

Hoofdpunten

- In 2006 werden in Oeganda grote oliereserves ontdekt.

- De productie zal waarschijnlijk eind 2025 starten.

- De olieproductie zal naar verwachting een grote positieve impact hebben op de economische groei en de fiscale en externe positie van Oeganda.

- Vertragingen bij de start van de olieproductie zijn goed mogelijk en zouden deze positieve impact uitstellen.

- De gevolgen van de klimaatverandering, bezuinigingen op overheidssteun en regionale instabiliteit zijn neerwaartse risico’s.

Pro's

Contra's

Staatshoofd en regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Wordt de olie in het bekken van het Albertmeer binnenkort gewonnen?

In 2006 kende de Oegandese olie- en gassector belangrijke ontwikkelingen toen exploratie leidde tot de ontdekking van verschillende olievelden in het bekken van het Albertmeer, waaronder de Mputa-, Kingfisher- en Tilenga-olievelden. Na onderzoek worden de reserves aan ruwe olie in Oeganda geschat op 6,5 miljard vaten, waarvan 2,2 miljard als winbaar worden beschouwd. Volgens het IMF zijn de Oegandese olievelden daarmee de op drie na grootste in Sub-Sahara-Afrika, na Nigeria, Angola en Zuid-Soedan. De ontwikkeling van deze reserves verloopt via de projecten Kingfisher en Tilenga. Naar verwachting zal de olie vanaf eind 2025 worden gewonnen, hoewel vertragingen mogelijk zijn.

De olieproductie zal naar verwachting verschillende positieve gevolgen hebben

Oeganda heeft de COVID-19-pandemie goed doorstaan en de economische groei zal naar verwachting robuust blijven. De vooruitzichten van het land op de middellange termijn worden ondersteund door de start van de olieproductie eind 2025. Hoewel het land geen grote olie-exporteur zou worden, wordt wel verwacht dat de olieproductie de groei zal stimuleren en de fiscale en externe positie zal verbeteren.

Overheidsfinanciën

Het IMF beschouwt Oeganda als een land met een gematigd risico op problemen met de externe en algemene overheidsschuld.

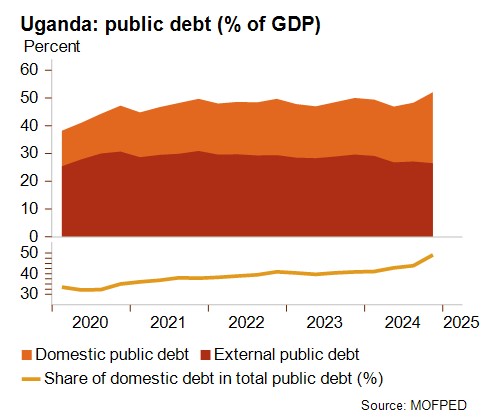

De overheidsschuld van het land bereikte ongeveer 54% van het bbp in 2024. De verhouding tussen de overheidsschuld en de overheidsinkomsten bedroeg meer dan 350% voor 2024, aangezien de overheidsinkomsten relatief bescheiden zijn. Zoals de grafiek hieronder laat zien, is het aandeel van de binnenlandse schuld – uitgedrukt in lokale valuta – onlangs toegenomen. Deze ontwikkeling heeft gemengde gevolgen: hoewel binnenlandse schuld duurder is dan buitenlandse schuld en daardoor de rentebetalingen van de overheid op de inkomsten – naar schatting ongeveer een kwart van de overheidsinkomsten – opdrijft, wordt voorkomen dat de overheid wordt blootgesteld aan een valutarisico. Naar de toekomst wordt verwacht dat de fiscale situatie zal verbeteren, met name door de start van de olieproductie. Als gevolg daarvan zal het begrotingssaldo naar verwachting omslaan in een overschot en de overheidsschuld afnemen.

Sterke verbetering verwacht in het saldo op de lopende rekening

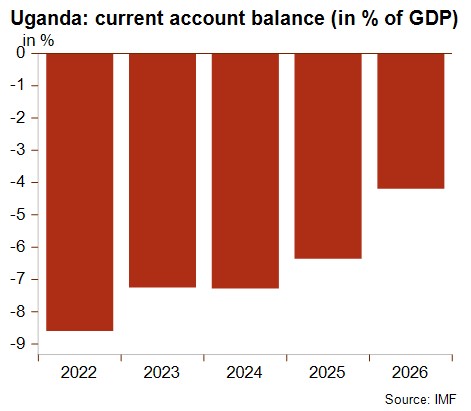

Het tekort op de lopende rekening van Oeganda blijft hoog. De ontvangsten op de lopende rekening van het land nemen toe dankzij de stijgende koffie-export en hoge goudprijzen, maar ook omdat de geldoverdrachten en inkomsten uit toerisme zich herstellen. Deze factoren zijn echter niet voldoende om de toename van ingevoerde goederen te compenseren, die grotendeels het gevolg is van de olieprojecten. Desondanks moet worden opgemerkt dat de import voornamelijk wordt gefinancierd door buitenlandse directe investeringen (BDI) in plaats van door externe schuld, waardoor het liquiditeits- en solvabiliteitsrisico enigszins wordt beperkt.

Zoals de grafiek laat zien, zal het saldo op de lopende rekening naar verwachting ook aanzienlijk verbeteren zodra Oeganda olie begint te exporteren en de vruchten kan plukken van de verminderde import in verband met investeringen in de olie-infrastructuur.

Risico voor het ondernemingsklimaat

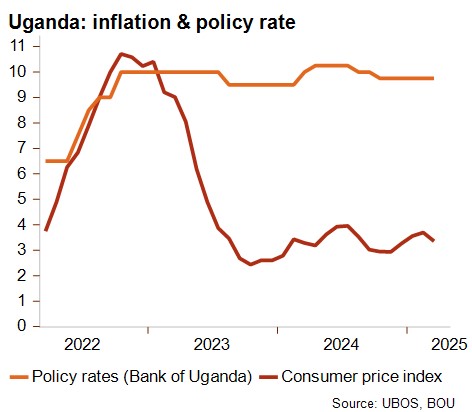

Voor het risico voor het ondernemingsklimaat beoordeelt Credendo macro-economische factoren, zoals economische groei, die een weerslag kunnen hebben op de betalingscapaciteit van alle debiteuren in een land. Na een sterke stijging van de inflatie (zie onderstaande grafiek) reageerde de centrale bank van Oeganda snel door haar beleidsrente te verhogen. In de eerste helft van 2023 daalde de inflatie sterk en is sindsdien relatief stabiel gebleven rond 4%. De rentetarieven zijn echter hoog gebleven, wat resulteert in hoge leenkosten, die op het risico voor het ondernemingsklimaat wegen.

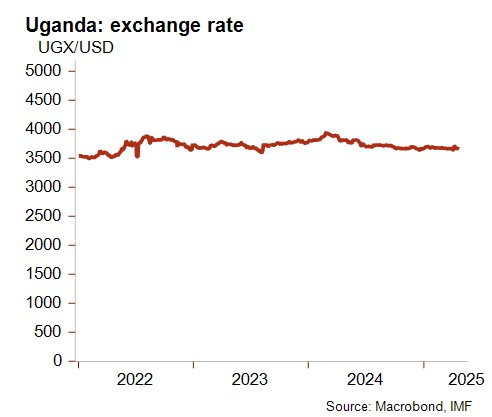

De Oegandese shilling is het afgelopen jaar in waarde gestegen ten opzichte van de Amerikaanse dollar en leunt dicht aan bij zijn sterkste wisselkoers sinds maart 2023. De wisselkoers ten opzichte van de Amerikaanse dollar was de afgelopen jaren over het algemeen stabiel, met relatief beperkte bewegingen in beide richtingen.

Institutionele factoren spelen ook een rol bij de beoordeling van het risico voor het ondernemingsklimaat en verschillende van deze factoren worden daarbij in aanmerking genomen. Vooral de waargenomen corruptie blijft een probleem. De bestuursindicatoren van de Wereldbank rangschikken Oeganda op plaats 170 van de 250 landen voor de beheersing van corruptie.

Rekening houdend met al deze elementen, wordt het risico voor het ondernemingsklimaat van Oeganda momenteel ingedeeld in categorie E/G.

Mogelijke vertragingen bij de start van de olieproductie en andere neerwaartse risico’s

Gezien het belang van de opstart van de olieproductie voor verschillende aspecten van de economisch situatie, vormen vertragingen afhankelijk van hun omvang een duidelijk neerwaarts risico. Twee onderdelen van het project die in het bijzonder zorgen baren, zijn de voorgestelde olieraffinaderij in Hoima en de East African Crude Oil Pipeline (EACOP, een oliepijplijn doorheen Oost-Afrika). De EACOP zal ruwe olie van de olievelden van het Albertmeer in Oeganda naar de haven van Tanga in Tanzania transporteren. De ontwikkeling ervan hangt daarom ook af van de situatie in Tanzania. Tegen de pijplijn is al veel protest gekomen van milieugroeperingen en financiële instellingen vanwege bezorgdheden om de impact ervan op lokale gemeenschappen, wilde dieren en de klimaatverandering. Ondanks deze obstakels vordert het project gestaag en wordt verwacht dat het tegen 2026 voltooid zal zijn.

Er zijn verschillende andere negatieve risico’s en elementen die belangrijk zijn om te vermelden. De grote schommelingen in olieprijzen onder andere. Als de productie eenmaal op gang is gekomen, zou een sterke daling van de olieprijzen een impact hebben op de omvang van de verschillende hierboven beschreven verbeteringen. De ‘grondstoffenvloek’ is nog zo’n risico voor Oeganda. Deze term verwijst naar het feit dat landen met veel natuurlijke hulpbronnen zoals olie vaak minder economische groei, minder democratie en slechtere ontwikkelingsresultaten kennen in vergelijking met landen met minder natuurlijke hulpbronnen.

Daarnaast is er de wet tegen homoseksualiteit en de gevolgen daarvan. De wet maakt homoseksueel gedrag met wederzijdse instemming strafbaar met gevangenisstraffen tot levenslang en zelfs de doodstraf voor ‘verzwaarde homoseksualiteit’. Ze werd in 2023 van kracht en zorgde ervoor dat de Wereldbank in augustus van dat jaar alle nieuwe overheidsfinanciering aan Oeganda opschortte. Ook andere internationale partners zoals de Democratic Governance Facility (DGF) hebben hun steun ingetrokken. Bovendien schrapten de VS Oeganda in januari 2024 uit de African Growth and Opportunity Act (AGOA), hoewel de impact op de export beperkt was door het kleine Amerikaanse aandeel in de totale export. De recente bezuinigingen op het budget van USAID zullen ook gevolgen hebben voor Oeganda, in het bijzonder voor de gezondheidssector waar al 2000 gezondheidswerkers zijn ontslagen.

Ook klimaatschokken vormen een risico, vooral omdat Oeganda sterk afhankelijk is van de landbouw. Frequente overstromingen en droogtes, in combinatie met veel armoede, vergroten deze kwetsbaarheid.

Tot slot zorgt de instabiliteit in het oosten van de Democratische Republiek Congo (DRC) voor veiligheids- en humanitaire uitdagingen voor Oeganda. De positie van het land is dubbel: officieel is het sinds 2001 in de DRC aanwezig om de regering te helpen in de strijd tegen islamitische militanten en heeft het onlangs nog versterking gestuurd waardoor het aantal militairen is toegenomen tot ongeveer 5000. Het land werd er onlangs ook echter door de VN van beschuldigd dat het de M23-rebellen steunt, wat Kampala ontkent.

Vooruitzichten

De rating van het politieke risico op de (middel)lange termijn van Oeganda – dat de solvabiliteit van een land weergeeft – is momenteel ingedeeld in categorie 6/7. Gezien de verwachte verbetering van de macro-economische situatie door de start van de olieproductie zijn de vooruitzichten positief. De timing voor de start van die productie is echter enigszins onzeker. Volgens sommige bronnen is eind 2026 waarschijnlijker dan eind 2025. De rating van het politieke risico op de korte termijn van Oeganda – dat de liquiditeit van een land weergeeft – is momenteel ingedeeld in categorie 5/7.

Analist: Jonathan Schotte – j.schotte@credendo.com