Uganda: Erschließung von Ölfeldern dürfte Verbesserung der wirtschaftlichen Fundamentaldaten herbeiführen

Auf einen Blick

- 2006 wurden in Uganda große Ölreserven entdeckt.

- Der Förderbeginn ist für Ende 2025 geplant.

- Die Erdölförderung dürfte erhebliche positive Auswirkungen auf das Wirtschaftswachstum und Ugandas haushaltspolitische und außenwirtschaftliche Position haben.

- Verzögerungen beim Förderbeginn sind nicht unwahrscheinlich und würden das Eintreten dieser positiven Auswirkungen hinausschieben.

- Die Folgen des Klimawandels, Kürzungen staatlicher Hilfsgelder und regionale Instabilität bilden Abwärtsrisiken.

Pro

Kontra

Staatsoberhaupt & Regierungschef

Bevölkerung

BNE pro Kopf

Einkommensgruppe

Hauptexportgüter

Steht Beginn der Ölförderung im Becken des Albertsees kurz bevor?

2006 kam es im ugandischen Öl- und Gassektor zu bedeutsamen Entwicklungen, als bei Erkundungsarbeiten im Becken des Albertsees mehrere Ölfelder gefunden wurden, darunter Mputa, Kingfisher und Tilenga. Nach einer Auswertung werden die ugandischen Rohölreserven auf 6,5 Milliarden Barrel geschätzt, wovon 2,2 Milliarden als förderbar gelten. Laut IWF verfügt Uganda damit nach Nigeria, Angola und dem Südsudan über die viertgrößten Erdölreserven Subsahara-Afrikas. Die Erschließung dieser Reserven schreitet im Rahmen der Projekte Kingfisher und Tilenga voran. Der Förderbeginn ist für Ende 2025 geplant, wobei Verzögerungen möglich sind.

Ölförderung dürfte zahlreiche positive Auswirkungen haben

Uganda hat die Covid-19-Pandemie gut überstanden und das Wirtschaftswachstum dürfte robust bleiben. Die mittelfristigen Aussichten des Landes werden vom Start der Erdölförderung Ende 2025 unterstützt. Uganda würde sich zwar nicht zu einem großen Ölexporteur entwickeln, doch die Ölförderung dürfte dennoch das Wachstum stärken und die haushaltspolitische und außenwirtschaftliche Position verbessern.

Staatshaushalt

Der IWF stuft das externe und allgemeine Überschuldungsrisiko Ugandas als moderat ein.

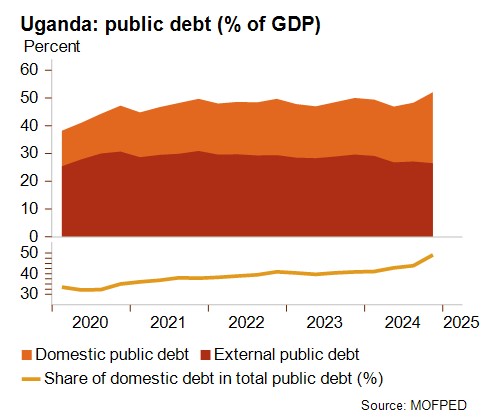

Die öffentliche Verschuldung des Landes lag 2024 bei etwa 54 % des BIP. Das Verhältnis der öffentlichen Verschuldung zu den Staatseinnahmen lag 2024 bei über 350 %, da die Staatseinnahmen relativ gering waren. Wie die nachstehende Grafik zeigt, ist der Anteil der auf Lokalwährung lautenden Inlandsverschuldung in jüngerer Zeit gestiegen. Diese Entwicklung hat unterschiedliche Auswirkungen: Während die Inlandsverschuldung kostspieliger als die Auslandsverschuldung ist und damit die öffentlichen Zinszahlungen auf Haushaltseinnahmen, die auf rund 25 % der Staatseinnahmen geschätzt werden, in die Höhe treibt, schützt sie die Regierung vor einem Währungsrisiko. Künftig dürfte sich die Haushaltslage, insbesondere aufgrund des Beginns der Erdölförderung, verbessern. Folglich wird damit gerechnet, dass die Haushaltsbilanz einen Überschuss aufweisen und die Staatsverschuldung zurückgehen wird.

Deutliche Erholung der Leistungsbilanz erwartet

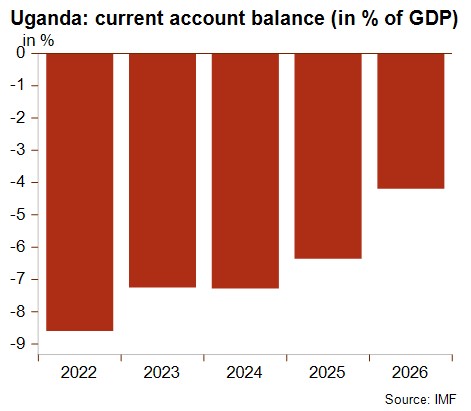

Das ugandische Leistungsbilanzdefizit bleibt weiterhin erhöht. Die Leistungsbilanzeinnahmen des Landes nehmen zu, was auf steigende Kaffeeexporte und hohe Goldpreise sowie auf eine Erholung der Rücküberweisungen und Tourismuseinnahmen zurückzuführen ist. Diese Faktoren sind jedoch nicht ausreichend, um die Zunahme von Importgütern auszugleichen, die vorwiegend durch Erdölprojekte zu erklären ist. Dabei ist allerdings zu erwähnen, dass Importe weitestgehend durch ausländische Direktinvestitionen und nicht über Auslandsschulden finanziert werden, was das Liquiditäts- und Solvenzrisiko ein Stück weit verringert.

Wie die Grafik zeigt, wird außerdem mit einer deutlichen Verbesserung der Leistungsbilanz gerechnet, sobald Uganda den Erdölexport aufnimmt und von einem Rückgang der Investitionen in die Ölinfrastruktur profitiert.

Geschäftsumfeldrisiko

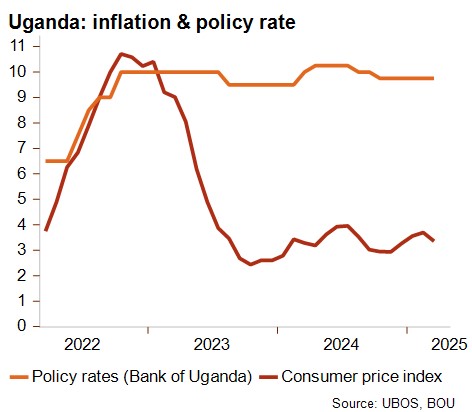

Mit dem Geschäftsumfeldrisiko bewertet Credendo makroökonomische Faktoren wie zum Beispiel das Wirtschaftswachstum, das die Zahlungsfähigkeit sämtlicher Schuldner in einem Land beeinflussen kann. Nach einem starken Anstieg der Inflation (s. Grafik unten) reagierte die ugandische Zentralbank umgehend mit einer Leitzinserhöhung. Im ersten Halbjahr 2023 ging die Inflation merklich zurück und hat sich seitdem bei rund 4 % stabilisiert. Die Zinsen sind jedoch weiter erhöht, was zu hohen Fremdkapitalkosten führt, die das Geschäftsumfeldrisiko beeinträchtigen.

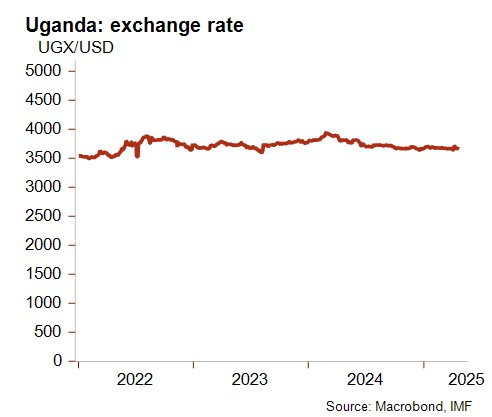

Der Uganda-Schilling hat im vergangenen Jahr gegenüber dem US-Dollar an Wert gewonnen und nähert sich seinem stärksten Wechselkurs seit März 2023 an. Der Wechselkurs gegenüber dem US-Dollar war in den vergangenen Jahren überwiegend stabil und zeigte nur geringe Schwankungen nach oben oder unten.

Auch einige institutionelle Faktoren sind für da Geschäftsumfeldrisiko relevant und finden bei der Beurteilung Berücksichtigung. Besonders die wahrgenommene Korruption stellt nach wie vor ein Problem dar; gemäß den Governance-Indikatoren der Weltbank belegt Uganda bei der Korruptionsbekämpfung Platz 170 von 205.

Unter Berücksichtigung all dieser Elemente wird das Geschäftsumfeldrisiko Ugandas momentan in Kategorie E/G eingestuft.

Mögliche Verzögerungen beim Förderbeginn und andere Abwärtsrisiken

Angesichts der großen Bedeutung der Aufnahme der Ölförderarbeiten für verschiedene Aspekte der wirtschaftlichen Lage stellen Projektverzögerungen, je nach Ausmaß, ein eindeutiges Abwärtsrisiko dar. Die beiden Teile des Projekts, denen besondere Aufmerksamkeit gilt, sind die geplante Ölraffinerie in Hoima sowie die East African Crude Oil Pipeline (EACOP). Über die EACOP soll Rohöl von den Ölfeldern im ugandischen Albertsee zum Hafen Tanga in Tansania transportiert werden, weswegen die Entwicklung der Pipeline auch von der Lage in Tansania abhängig ist. Gegen die EACOP hat sich aufgrund von Befürchtungen hinsichtlich ihrer Auswirkungen auf lokale Gemeinschaften, Fauna und Klimawandel beträchtlicher Widerstand von Umweltorganisationen und Finanzinstituten formiert. Ungeachtet dieser Hürden schreitet das Projekt voran und die Fertigstellung ist für 2026 geplant.

Darüber hinaus sollten noch einige andere Abwärtsrisiken und negative Faktoren berücksichtigt werden. Eines dieser Risiken ergibt sich aus den starken Ölpreisschwankungen. Nach Beginn der Ölförderung hätte ein Verfall der Ölpreise Auswirkungen auf die Ausprägung der oben dargestellten Verbesserungen. Ein anderes Risiko für Uganda ist der sogenannte Rohstofffluch. Dieser bezieht sich auf die Tatsache, dass Länder mit einem großen Reichtum an Rohstoffen (wie zum Beispiel Öl) im Vergleich zu Ländern mit kleineren Rohstoffvorkommen oft schwächeres Wirtschaftswachstum, niedrigere Demokratiewerte und schlechtere Entwicklungsergebnisse aufweisen.

Ein weiterer Faktor sind das Anti-Homosexualitätsgesetz und seine Folgen. Nach diesem Gesetz können einvernehmliche gleichgeschlechtliche Handlungen mit Strafen bis hin zu lebenslangem Freiheitsentzug geahndet werden und „schwere Homosexualität“ steht unter Todesstrafe. Das Gesetz wurde 2023 unterzeichnet und veranlasste die Weltbank im August desselben Jahres, alle neuen öffentlichen Finanzprojekte in Uganda auszusetzen. Andere internationale Partner wie die Democratic Governance Facility (DGF) haben ebenfalls ihre Unterstützung zurückgezogen. Außerdem wurde Uganda im Januar 2024 von den USA aus dem Handelsprogramm African Growth and Opportunity Act (AGOA) ausgeschlossen, was allerdings nur begrenzte Auswirkungen für den Export hatte, da lediglich ein geringer Teil der ugandischen Exporte für den US-Markt bestimmt ist. Die jüngsten Kürzungen des USAID-Budgets werden auch für Uganda nicht folgenlos bleiben und besonders das Gesundheitswesen treffen, in dem bereits 2.000 medizinische Fachkräfte entlassen wurden.

Angesichts der Abhängigkeit von der Landwirtschaft stellen Klimaschocks ein weiteres Risiko dar. Häufige Überschwemmungen und Dürren in Kombination mit hoher Armut verschärfen diese Anfälligkeit.

Letztlich stellt die Instabilität im Osten der Demokratischen Republik Kongo (DRK) Uganda vor sicherheitspolitische und humanitäre Herausforderungen. Die Position des Landes ist ambivalent: Seit 2021 leistet es in der DRK offiziell Unterstützung bei der Bekämpfung islamistischer Kämpfer und hat die Zahl seiner Soldaten bei einer kürzlichen Truppenaufstockung auf etwa 5.000 erhöht. Gleichzeitig bezichtigen die UN Uganda der Unterstützung von M23-Rebellen, was von Kampala geleugnet wird.

Perspektiven

Ugandas mittel- bis langfristiges politisches Risiko, das die Zahlungsfähigkeit eines Landes widerspiegelt, ist derzeit in Kategorie 6/7 eingestuft. Angesichts der erwarteten Verbesserung der makroökonomischen Lage, die der Beginn der Ölförderung herbeiführen dürfte, sind die Aussichten positiv. Allerdings herrscht noch gewisse Ungewissheit rund um den genauen Zeitplan für den Förderbeginn und manche Quellen erachten Ende 2026 als wahrscheinlicher als Ende 2025. Ugandas kurzfristiges politisches Risiko, das die Liquidität eines Landes widerspiegelt, ist derzeit in Kategorie 5/7 eingestuft.

Analyst: Jonathan Schotte – j.schotte@credendo.com