Brasilien: Mittel- bis langfristiges politisches Risiko von 5/7 auf 4/7 heraufgestuft

Auf einen Blick

- Höhere Rohstoffpreise stützen die Wirtschaft und lassen das Leistungsbilanzdefizit auf ein historisch niedriges Niveau sinken.

- Verhältnis von Auslandsschulden zu Leistungsbilanzeinnahmen liegt auf dem tiefsten Stand seit zehn Jahren, was die finanziellen Risiken senkt.

- Trotz der geldpolitischen Straffung der USA verzeichnete Brasilien keine großen Kapitalabflüsse, sondern gilt sogar als sicherer Hafen unter den Schwellenländern.

- Brasilien bekämpft die höchste Inflation seit 2003 mit aggressiven Zinserhöhungen.

- Staatsfinanzen bleiben trotz der jüngsten großen Strukturreformen die Achillesferse.

Pro

Kontra

Staatsoberhaupt und Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Wichtigste Exportprodukte

Brasilien: Mittel- bis langfristiges politisches Risiko von 5/7 auf 4/7 verbessert

Das mittel- bis langfristige politische Risiko Brasiliens wurde 2016 in Anbetracht verschlechterter wirtschaftlicher Fundamentaldaten und einer Zunahme der finanziellen Risiken auf Risikokategorie 5/7 herabgestuft.

Ein Rohstoffboom ging zu Ende, was 2015-2016 zu einer Rezession und dem Rückgang der Leistungsbilanzeinnahmen führte, während zugleich durch Korruptionsskandale auch eine Vertrauens- und politische Krise ausbrach. Seither haben sich die makroökonomischen Fundamentaldaten jedoch erheblich verbessert: Die politische Krise ist abgeklungen, es wurden einige notwendige Steuerreformen durchgeführt und höhere Rohstoffpreise stützten die Wirtschaft. Infolgedessen haben sich die finanziellen Risiken deutlich verbessert, so dass Credendo beschlossen hat, die größte lateinamerikanische Volkswirtschaft in die Kategorie 4/7 hochzustufen.

Höhere Rohstoffpreise sind gute Nachrichten für die Leistungsbilanz

Die höheren Rohstoffpreise (insbesondere für Brennstoffe, Metalle und Nahrungsmittel) kommen dem großen Rohstoffexporteur Brasilien eindeutig zugute. Das Land ist der viertgrößte Lebensmittelexporteur der Welt - nach den USA, den Niederlanden und Deutschland -, mit Sojabohnen als größter Unterkategorie. Zugleich ist es nach Mexiko der zweitgrößte lateinamerikanische Exporteur von Erzen und Metallen (wichtigste Unterkategorie ist Eisenerz) und weltweit der fünftgrößte Lithium- und der fünftgrößte Kupferproduzent, was dem Land angesichts der Energiewende langfristig ebenfalls zugutekommen könnte. Zudem ist Brasilien seit 2017 ein Nettoexporteur von Kraftstoffen (und nach Mexiko der zweitgrößte Ölexporteur in Lateinamerika). Infolgedessen fiel das Leistungsbilanzdefizit seit 2020 relativ niedrig aus (siehe Leistungsbilanz im Verhältnis zum BIP in Grafik 1).

2022 dürfte das Leistungsbilanzdefizit bei -1,5% des BIP liegen, was im Einklang mit den letzten drei Jahren steht und deutlich unter dem historischen Durchschnitt von -3% des BIP zwischen 2010 und 2020 liegt. Mittelfristig wird eine leichte Verschlechterung des Defizits erwartet, das mit knapp -2% des BIP dennoch moderat bleibt.

Mit Blick auf die Zukunft ist Diversifizierung eine der größten Herausforderungen Brasiliens. Die Abhängigkeit von Rohstoffen (auch wenn dies eine breite Kategorie ist) macht das Land anfällig für einen Preisabschwung, wie schon in der zweiten Jahreshälfte 2014 sowie 2008. Ein weiteres Problem ist die rasch zunehmende Abholzung im Amazonasgebiet, um mehr Land für die Landwirtschaft zu gewinnen. Dies erhöht das Risiko schwerer Dürren und Nachhaltigkeit wird in vielen Ländern mit hohem und mittlerem Einkommen mit Sorge betrachtet. Die USA und die EU haben bereits Gesetze verabschiedet, die die Einfuhr von Lebensmitteln begrenzen, die auf illegal abgeholzten Flächen wie dem Amazonasgebiet erzeugt wurden.

Brasilien gilt als "sicherer Hafen", aber die öffentlichen Finanzen geben Anlass zur Sorge

In der Vergangenheit wurde das Leistungsbilanzdefizit Brasiliens durch ausländische Direktinvestitionen (foreign direct investments, FDI) finanziert. Dies dürfte sich auch in den nächsten Jahren fortsetzen. Die Portfoliobilanz ist seit 2021 positiv, nachdem sie von 2016 bis 2020 negativ war, da das Land unter Investment-Grade herabgestuft worden war. Mit Blick auf die Zukunft ist der geldpolitische Straffungskurs der US-Notenbank Fed ein Risiko, wenn diese zu Kapitalabflüssen aus Schwellenländern führt.

Als großen Rohstoffexporteur mit relativ soliden makroökonomischen Fundamentaldaten (auch wenn die öffentlichen Finanzen Anlass zur Sorge geben) und begrenzten Handels- und Finanzbeziehungen zu Russland sehen die Anleger Brasilien derzeit jedoch als eine Art „sicheren Hafen" unter den Schwellenländern an, was die Risiken mindert. Dennoch wird die Bewältigung der hohen Staatsverschuldung (93 % des BIP im Jahr 2021) ein großes Problem bleiben und könnte mittelfristig zu einer Risikoaversion der Anleger und Kapitalabflüssen führen.

Verhältnis von Auslandsschulden zu Leistungsbilanzeinnahmen auf niedrigstem Stand in zehn Jahren

Die finanziellen Risiken sind in den letzten Jahren deutlich gesunken: Die Auslandsverschuldung ist mit weniger als 40% des BIP und fast 180% der Leistungsbilanzeinnahmen Ende 2021 moderat. Das Verhältnis der Auslandsverschuldung zu den Leistungsbilanzeinnahmen steht auf dem niedrigsten Niveau seit zehn Jahren.

Zudem sind rund 90% der Schulden mittel- bis langfristiger Natur und das Land verfügt weiterhin über einen großen Liquiditätspuffer, der in den 2000er Jahren aufgebaut wurde. Ende Februar 2022 entsprachen die Reserven dem Gegenwert von etwa einem Jahr an Importen. Stand Ende 2021 deckten die Devisenreserven fast 56% der gesamten Auslandsschulden und mehr als das 3,5-fache des jährlichen Schuldendienstes. Auch der Schuldendienst hat sich im vergangenen Jahr klar verbessert. Große Sorge bereitet jedoch eine deutliche Verschlechterung der Haushaltslage, die sich auf die Dynamik der Auslandsverschuldung auswirken könnte.

Die größte lateinamerikanische Volkswirtschaft erwartet gedämpftes Wirtschaftswachstum

Brasilien erholte sich von einem im Vergleich zu anderen lateinamerikanischen Ländern relativ bescheidenen Rückgang des realen BIP von -3,9% im Jahr 2020 mit einem kräftigen Wirtschaftsaufschwung von 4,7% im Jahr 2021 (siehe reales BIP-Wachstum in Abbildung 2). Aktuell verliert die Konjunktur allerdings trotz der Unterstützung durch höhere Rohstoffpreise an Schwung. Für 2022 werden magere 0,8% Wirtschaftswachstum erwartet, was auf die geldpolitische Straffung im vergangenen Jahr sowie die politische Unsicherheit im Vorfeld der Präsidentschaftswahlen im Oktober 2022 zurückzuführen ist.

2023 dürfte die politische Unsicherheit nachlassen, angesichts der Abhängigkeit von Düngemitteln aus Russland besteht jedoch die Gefahr von Ernteeinbußen. Insgesamt ist für 2023 von einem positiven, mit geschätzten 1,4% jedoch relativ schwachen Wirtschaftswachstum auszugehen.

Auch danach dürfte das Wirtschaftswachstum eher lau bleiben: Der IWF prognostiziert eine reale Zunahme von etwa 2% (etwas höher als der historische Durchschnitt des realen BIP-Wachstums von 1,3% im Zeitraum 2009-2019). Dies liegt in strukturellen Herausforderungen wie einer unterdurchschnittlichen Infrastruktur, bürokratischen Hürden, einem komplexen Steuersystem, unzureichendem Kreditzugang für Unternehmen und hohen Handelsschranken erklären.

Zu den Abwärtsrisiken der Prognose gehören die Anfälligkeit für Dürren, schwere Unruhen, eine neue tödliche Covid-19-Welle (obwohl 77% der Brasilianer vollständig geimpft sind) und eine erhebliche Verschlechterung der öffentlichen Finanzen. Andererseits ist ein höheres Wirtschaftswachstum möglich, wenn sich die höheren Rohstoffpreise als dauerhaft erweisen oder die Regierung produktivitätssteigernde Reformen einführt.

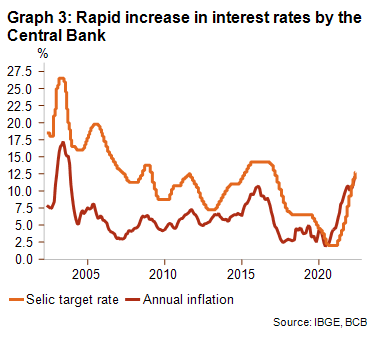

Brasilien kämpft mit der höchsten Inflation seit 2003

Die Banco Central do Brasil (BCB) kämpft gegen eine zweistellige Inflationsrate. Ende März 2022 lag die Inflation bei 11% und damit auf dem höchsten Stand seit 2003 (siehe die rote Linie in Grafik 3). Der Anstieg der Inflation ist auf die weltweit steigenden Lebensmittel- und Energiepreise, Lieferengpässe sowie die schwere Dürre im vergangenen Jahr zurückzuführen, die zu höheren Strompreisen geführt hat, weil Wasserkraft durch teure fossile Brennstoffe ersetzt werden musste.

Infolgedessen hat die BCB auf ihrer letzten Sitzung im Mai 2022 den Leitzins Selic erneut massiv auf 12,25% angehoben – von einem historischen Tief von 2% im März 2021 (siehe orangefarbene Linie in Grafik 3; die rote Linie stellt die jährliche Inflationsrate dar). In diesem Jahr ist mit einer weiteren geldpolitischen Straffung zu rechnen, wenn auch wahrscheinlich in einem weniger aggressiven Tempo, da die Inflation in den kommenden Monaten zurückgehen dürfte (auf 6,7% zum Jahresende) sobald die geldpolitischen Maßnahmen greifen, vorausgesetzt die schwere Dürre findet ein Ende. Eine Aufwertung des Brasilianischen Reals gegenüber dem USD seit Jahresbeginn wirkt zudem dem Preisanstieg bei importierten Kraftstoffen und Energie entgegen.

Trotz aktueller Strukturreformen bleiben öffentliche Finanzen die Achillessehne

In den letzten Jahren wurden Reformen vorangetrieben, um die öffentlichen Finanzen auf einem dauerhaft tragfähigen Pfad zu halten. Seit 2016 ist die Bundesregierung durch eine in der Verfassung festgelegte Ausgabenobergrenze gebunden, welche die Ausgaben real einfriert. Außerdem wurde 2019 eine relativ milde, aber wichtige Rentenreform verabschiedet. Darüber hinaus sind vor den Wahlen noch einige Privatisierungen geplant (das größte Projekt ist die Privatisierung des brasilianischen Stromversorgers Eletrobras), wobei allerdings abzuwarten bleibt, ob diese noch rechtzeitig abgeschlossen werden können.

Nichtsdestotrotz hat die Verschuldung Brasiliens in den letzten Jahren zugenommen, allerdings deutlich langsamer als vor den Reformen prognostiziert. Während der Covid-19-Pandemie im Jahr 2020 stieg die Bruttoverschuldung sprunghaft auf hohe 99% des BIP an (siehe orangefarbene Linie in Grafik 4; die rote Linie zeigt den Haushaltssaldo), was deutlich über dem Durchschnitt der Schwellenländer liegt. Dank der Konjunkturerholung sank der Schuldenstand bis Jahresende 2021 auf 93% des BIP. Im laufenden Jahr dürfte der Rohstoffpreisboom die Öllizenzgebühren und damit die Steuereinnahmen aus Bergbau und Landwirtschaft in die Höhe treiben und damit den Schuldenstand auf 92% des BIP senken, ein immer noch hohes Niveau.

Trotz der hohen Staatsverschuldung liegen die öffentlichen Zinszahlungen auf vertretbarem Niveau. Zudem sind die Risiken aufgrund einer überwiegend inländischen Investorenbasis (rund 88% der Schulden sind in inländischer Hand), der Währungszusammensetzung (rund 94% der Schulden lauten auf Brasilianische Real), hoher liquider Mittel sowie umfangreicher Staatsanleihebestände der Zentralbank überschaubar. Mittelfristig wird ein neuer brasilianischer Präsident weitere Finanzreformen umsetzen müssen, um die öffentlichen Finanzen auf einem dauerhaft tragfähigen Pfad zu halten.

Analyst: Jolyn Debuysscher (J.Debuysscher@credendo.com)