Argentine : Prise dans un cercle vicieux sans perspective de fin

- La première année de mandat du président Fernández a été très complexe, avec une profonde récession et des niveaux de pauvreté plus élevés, dans le contexte de la pandémie de Covid-19.

- La restructuration de la dette commerciale par le gouvernement a permis de gagner du temps, mais l’encours de la dette publique reste intenable à long terme.

- Une dévaluation visant à endiguer la baisse du peso et des réserves de change semble de plus en plus probable.

- Les discussions incertaines du FMI pourraient aboutir à un accord faible qui maintiendrait les faiblesses structurelles et éroderait la confiance des investisseurs.

La crise de la Covid-19 rend l’élaboration des politiques gouvernementales extrêmement compliquée

La situation politique de l’Argentine reste marquée par l’incertitude. Lorsque Alberto Fernández est devenu président en décembre 2019, il a ramené les partis péronistes au pouvoir dans un contexte de récession économique. Puis, la crise soudaine de la Covid-19 a éclaté et est rapidement devenue la priorité du nouveau gouvernement. Depuis le mois de mars, un des confinements les plus longs et les plus stricts du monde y est en vigueur. Les mesures de confinement ont été progressivement assouplies, même si le nombre de nouveaux cas quotidiens continuait d’augmenter à la fin du mois de septembre. Cette année, l’économie a continué de s’effondrer et l’Argentine a été en défaut de paiement pour la 9e fois sur sa dette commerciale souveraine, avant que les détenteurs d’obligations privées n’acceptent une restructuration générale de la dette publique et que des contrôles supplémentaires des capitaux ne soient introduits. La renégociation de la dette de 44,9 milliards USD du FMI est la prochaine étape difficile à l’agenda du gouvernement pour les mois à venir. La crise de la Covid-19 a rendu l’élaboration des politiques encore plus complexe qu’il y a un an, surtout si l’on tient compte de la chute rapide de la popularité du président Fernández en raison de la prolongation des mesures de confinement. Dans la perspective des élections de mi-mandat d’octobre 2021, il pourrait perdre de l’influence au sein de la coalition au pouvoir au profit de la vice-présidente Cristina Fernández de Kirchner, plutôt opposée à un accord avec le FMI, et voir la coalition péroniste perdre le soutien de la population. Le contexte de récession pourrait favoriser un retour à des politiques peu orthodoxes et populistes, notamment un interventionnisme étatique renforcé et un contrôle étendu des changes. Cela pourrait compromettre les discussions avec le FMI, car des conditions telles que la réduction du déficit budgétaire par des coupes dans les dépenses et les réformes des pensions sont impossibles à accepter pour un gouvernement confronté à la menace de troubles sociaux. À l’avenir, la crise sanitaire et économique, la montée des protestations sociales, les grèves et les perturbations économiques dans un contexte de chômage et de pauvreté élevés, et les politiques macroéconomiques potentiellement populistes menacent d’affecter gravement la fragile reprise économique en 2021 et au-delà.

L’Argentine est prise dans un cercle vicieux sans perspective de fin

La crise de la Covid-19 a gravement affecté l’économie argentine déjà faible, qui ne dispose pas de tampons, et a aggravé la situation économique et financière très précaire du pays. Avant l’élection de Fernández, le pays venait de faire face à une autre crise monétaire profonde et à des sorties massives de capitaux en août 2019 ainsi qu’à une hyperinflation. Cela a entraîné la réintroduction des contrôles des changes, a conduit la Banque centrale à relever les taux d’intérêt à des niveaux très élevés et a maintenu l’économie argentine en récession et la confiance des investisseurs au plus bas. Dans ce contexte, le président Fernández, nouvellement élu, a suspendu le programme du FMI après que la plupart des décaissements (77 % du renflouement) eurent été effectués. La pandémie de Covid-19 a donné lieu à des mesures de confinement strictes et a provoqué une chute de la demande mondiale, entraînant ainsi un effondrement de l’activité intérieure depuis mars. La récession en place depuis 2018 continuera de s’aggraver cette année pour atteindre environ 12 %, avant une reprise potentielle de 4,9 % en 2021. Le potentiel de croissance très affaibli de l’Argentine après des années de stagnation est très préoccupant, car une croissance économique soutenue et des politiques économiques efficaces sont les conditions nécessaires à une amélioration durable des mauvais fondamentaux macroéconomiques.

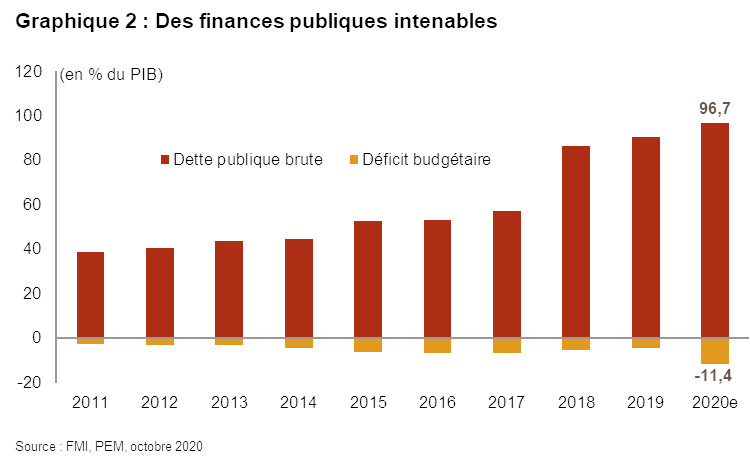

Un autre défaut de paiement de la dette souveraine et une restructuration de la dette

Étant donné les mauvaises finances publiques de l’Argentine, le défaut de paiement de la dette commerciale souveraine en mai dernier - exacerbé par l’effondrement du peso, puisque plus des deux tiers de la dette publique est libellée en devises étrangères - n’a pu être évité. Fin août, le gouvernement a obtenu l’approbation des détenteurs d’obligations privées pour restructurer 99 % des 65 milliards USD de dette commerciale, consistant en des échéances prolongées et des taux d’intérêt réduits. Ce jalon positif pourrait alléger les pressions externes sur les liquidités. Toutefois, l’encours de la dette publique est inchangé et devrait dépasser 95 % du PIB cette année. La situation reste intenable à long terme sans un programme de stabilisation crédible et efficace, un assainissement budgétaire et des performances économiques durables. Les mesures fiscales liées à la Covid-19 (environ 6 % du PIB) et la baisse des recettes devraient creuser considérablement le déficit, à 11,4 % du PIB cette année. Un déficit plus faible est prévu dans l’ébauche budgétaire pour 2021, grâce notamment à la diminution des prestations sociales liées à la Covid-19, mais cette projection pourrait devoir être revue à la baisse en cas de reprise plus faible et de crise prolongée de la Covid-19.

L’expansion monétaire pourrait rester un outil dominant utilisé par la Banque centrale pour financer le déficit budgétaire (combiné à l’émission de dette libellée en pesos) dans les prochains mois, non seulement en raison d’ajustements budgétaires impopulaires, mais aussi parce qu’il n’y a toujours aucun accès aux marchés financiers. Ces politiques fiscales et monétaires intenables continueront à miner la confiance des consommateurs et des entreprises en maintenant le peso à un niveau bas - faisant ainsi augmenter le fardeau de la dette publique - et l’inflation à des niveaux très élevés.

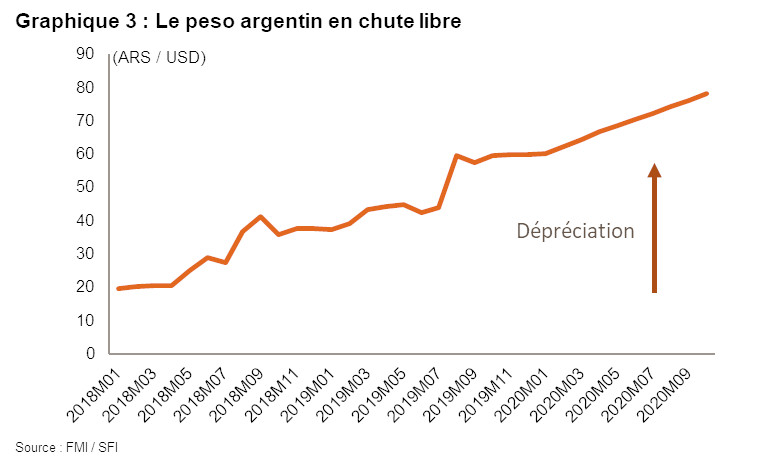

Une dévaluation considérable du peso est probablement imminente

Depuis la crise monétaire survenue en août 2019, le peso subit une pression à la baisse malgré la réintroduction et le renforcement des contrôles des changes. Au cours des dix premiers mois de 2020, le peso a perdu 30 % supplémentaires par rapport au dollar américain, contre lequel il fluctue à l’intérieur d’un cercle vicieux.

Une forte dévaluation, bien qu’impopulaire, semble de plus en plus inévitable à court terme. Cela permettrait de réduire l’énorme écart entre le taux de change officiel et le taux de change parallèle et de rétablir une certaine confiance dans une devise dont plus personne ne veut. Le renforcement des contrôles des changes visant à endiguer la baisse des réserves de devises étrangères (utilisées pour stabiliser le peso) et la chute du peso continuent de restreindre l’achat de devises fortes et d’entraver les flux de paiement transfrontaliers. Il est peu probable que ces mesures soient levées au cours de l’année à venir tant que les perspectives concernant le peso et les réserves ne seront pas meilleures. L’accès aux devises étrangères (officielles) pourrait par conséquent rester difficile et incertain, continuant ainsi à éroder la confiance des entreprises et des investisseurs.

Une amélioration trompeuse de la balance courante

Avec la restructuration de la dette souveraine envers les créanciers commerciaux, l’amélioration de la balance courante est l’autre événement économique apparemment positif. Toutefois, dans les deux cas, ces événements reflètent des évolutions négatives. En effet, le déficit courant pourrait se transformer en un excédent (de -0,9 % à 0,7 % du PIB) cette année et atteindre 1,2 % en 2021 en raison d’une contraction plus forte des importations que des exportations. Cela est la conséquence de la faiblesse de la demande intérieure dans un contexte de mesures de confinement strictes, de la faiblesse du peso et de la politique de substitution des importations. Cette prévision est néanmoins incertaine, car elle dépendra de l’évolution des principales exportations dans une économie mondiale plus incertaine, de la lente reprise du tourisme et d’un rebond de la demande des principaux marchés du pays, tels que le Brésil et la Chine. De plus, le secteur alimentaire (c’est-à-dire l’agroalimentaire) représentant plus de 45 % des exportations totales, le pays est exposé aux fluctuations des prix des matières premières et à l’augmentation de l’intensité et de la fréquence des inondations et des sécheresses. Ces vulnérabilités, notamment le manque de diversification de la base d’exportation, constituent une contrainte majeure pour générer les recettes nécessaires au remboursement d’une forte dette extérieure. Les plans du gouvernement pour accroître la diversification pourraient être bloqués en raison de la persistance des incertitudes liées à la politique économique et à l’environnement commercial dans le contexte d’une situation économique difficile.

Issue incertaine des discussions en cours avec le FMI

Un nouveau programme du FMI est essentiel pour les liquidités de l’Argentine et pour que le gouvernement présente un plan économique pluriannuel complet destiné à relancer une économie en difficulté, comprenant des ajustements budgétaires audacieux qui pourraient contribuer à rétablir la confiance des investisseurs (les IDE se sont effondrés et les entrées de portefeuille sont en territoire négatif). Cela n’est cependant pas prévu, car le gouvernement vise plutôt un accord avec une conditionnalité limitée et une suspension des remboursements de la dette au FMI jusqu’en 2024. Cela pourrait même être trop optimiste étant donné l’aggravation de la récession et l’opposition croissante au sein de la coalition péroniste à un nouveau programme du FMI. Cela étant dit, le gouvernement est sous pression financière car les emprunts auprès d’investisseurs privés encore réticents et prudents pourraient rester bloqués pendant un certain temps. Même si le FMI et l’Argentine ont tous deux un intérêt dans un nouveau programme financier, l’issue finale est incertaine. Ce qui est certain, c’est que l’absence d’accord retarderait encore plus l’accès au marché, alors qu’un programme légèrement contraignant assombrirait les perspectives macroéconomiques avec la persistance d’un climat défavorable aux investisseurs et de mauvaises finances publiques, et ne garantirait pas l’absence d’une nouvelle défaillance à plus long terme.

Quant au système bancaire, un risque majeur lié aux retraits en dollars américains (à des niveaux records après la crise monétaire de 2018) s’est évaporé grâce aux multiples contrôles des changes. Le secteur bancaire, partant d’une position plutôt saine et caractérisé par une pression de dollarisation sur fond de faible confiance dans le peso, est néanmoins mis à mal par l’aggravation de la récession économique et l’augmentation des prêts non performants liés à la pandémie de Covid-19. Plus la crise sera longue, plus les banques verront leur position s’affaiblir.

La dette extérieure est encore trop élevée pour être tenable sur le long terme

Le risque financier très élevé de l’Argentine s’aggravera encore en 2020 en raison de la chute du PIB et des exportations. Vu la grave récession actuelle, la dette extérieure - qui était supérieure à 60 % du PIB en 2019 - augmentera encore en 2020 et restera élevée dans les années à venir en l’absence probable d’un ajustement budgétaire audacieux et d’une croissance économique solide. La récente restructuration de la dette publique commerciale a laissé intact l’encours de la dette extérieure - dont les trois quarts sont publics - et un manque chronique de recettes courantes compliquera la capacité des autorités à maîtriser les ratios de la dette extérieure et à la financer à moyen et long terme. La lourde dette extérieure à court terme représente une grande partie de l’encours total et constitue une faiblesse supplémentaire. Étant donné la méfiance persistante des investisseurs à l’égard de la dette extérieure argentine, même après la restructuration, le refinancement de la dette via les marchés n’est pas (encore) possible. Par conséquent, outre l’utilisation des réserves de change, le financement devra provenir principalement des créanciers multilatéraux et bilatéraux. Toutefois, la forte réduction (de 38 milliards USD) du service de la dette entre 2020 et 2024 résultant de la restructuration de la dette, permettra de réduire les pressions sur les liquidités et de gagner du temps pour l’Argentine. Si le FMI accepte également une renégociation de la dette de l’Argentine, la situation des liquidités devrait encore s’améliorer au cours de cette période. Mais à partir de 2025, le service de la dette augmentera fortement - en raison de l’échange d’obligations à des échéances différées - et des déficits de financement se manifesteront à nouveau si la confiance des marchés n’est pas entièrement rétablie et si les faiblesses structurelles de l’Argentine ne sont pas corrigées.

Les réserves de change ont suivi une trajectoire négative en raison de la surévaluation du peso, de la chute de la demande mondiale et des flux d’investissement. Elles ont diminué de près de 18 % entre septembre 2019 et septembre 2020. Elles ne sont pas suffisantes pour couvrir la dette extérieure à court terme. Leur couverture des importations pourrait encore être supérieure à 6 mois en raison de la forte baisse des importations. Il est néanmoins probable qu’elles restent sous pression tant qu’elles seront utilisées pour le paiement de la dette extérieure et la défense du peso, et que le secteur des exportations continuera de souffrir. D’autre part, bien que l’accord bilatéral en monnaie locale avec la Chine (18 milliards USD) ait été prolongé de 3 ans, les autorités s’efforceront de maintenir les réserves à des niveaux adéquats en encourageant davantage la substitution des importations et en maintenant des contrôles des changes sur les achats destinés aux importations.

Le risque politique à moyen et long terme rétrogradé à 7/7, et une perspective négative pour la notation du risque politique à court terme

Dans ce contexte général d’augmentation des risques, Credendo a décidé d’abaisser la notation du risque politique à moyen et long terme de l’Argentine à 7/7 (au lieu de 6/7). De plus, les perspectives restent négatives pour la notation du risque politique à court terme (6/7) dans un contexte de contrôle des changes renforcé et de diminution rapide des réserves de change.

Analyste : Raphaël Cecchi – r.cecchi@credendo.com