Argentinien: Teufelskreis ohne Aussicht auf Entspannung

- Das erste Amtsjahr von Präsident Fernández ist angesichts einer tiefen Rezession und größerer Armut in Zeiten der Covid-19-Pandemie von hoher Komplexität gekennzeichnet.

- Mit der Umstrukturierung der kommerziellen Schulden konnte die Regierung Zeit gewinnen, doch langfristig liegt die Staatsverschuldung weiterhin auf einem nicht tragfähigen Niveau.

- Eine Geldentwertung, um dem Pesoverfall und dem Rückgang der Währungsreserven entgegenzuwirken, erscheint zunehmend wahrscheinlich.

- Ungewisse Gespräche mit dem IWF könnten in einer zahnlosen Vereinbarung münden, die die strukturellen Schwächen ungelöst lässt und das Vertrauen der Investoren weiter beschädigt.

Gestaltung der Regierungspolitik durch Covid-19-Schock extrem erschwert

Argentiniens politische Lage wird weiterhin von Unsicherheit geprägt. Als Alberto Fernández im Dezember 2019 das Präsidentenamt antrat, brachte er in Zeiten einer Rezession erneut peronistische Parteien an die Macht. Mit dem jähen Ausbruch der Covid-19-Pandemie wurde die Bekämpfung des damit einhergehenden Schocks schnell zur obersten Regierungspriorität. Seit März ist im Land einer der weltweit längsten und strengsten Lockdowns in Kraft. Obwohl die Zahl der täglichen Neuinfektionen Ende September unverändert anstieg, wurden die Eindämmungsmaßnahmen schrittweise gelockert. Dieses Jahr brach die Wirtschaft weiter ein und Argentinien konnte bereits zum neunten Mal seine staatlichen kommerziellen Schulden nicht begleichen, bevor das Land sich schließlich mit privaten Anleihegläubigern auf eine umfassende Umstrukturierung der Staatsverschuldung einigte und zusätzliche Kapitalverkehrskontrollen einführte. Die nächste Herausforderung, die die Regierung in den kommenden Monaten zu bewältigen hat, wird nun die Neuverhandlung der IWF-Schulden in Höhe von 44,9 Mrd. USD sein. Dabei hat die Covid-19-Krise die Politikgestaltung noch komplexer gemacht, als sie es vor einem Jahr ohnehin schon war, insbesondere da Präsident Fernández‘ Popularität aufgrund der strengen Lockdown-Maßnahmen dramatisch sinkt. Im Zuge der Zwischenwahlen im Oktober 2021 könnte er innerhalb der Regierungskoalition zugunsten der Vizepräsidentin Cristina Fernández de Kirchner an Einfluss einbüßen, die einem IWF-Abkommen eher ablehnend gegenübersteht. Unter Umständen müsste er dabei hinnehmen, dass die peronistische Koalition in der Bevölkerung ihren Rückhalt verliert. Der Kontext der Rezession könnte eine Rückkehr zu unorthodoxen und populistischen Maßnahmen wie zunehmendem staatlichem Interventionismus und erweiterten Devisenkontrollen begünstigen. Dies würde Gespräche mit dem IWF potenziell aufs Spiel setzen, da Bedingungen wie die Reduzierung des Haushaltsdefizits durch Ausgabenkürzungen und Rentenreformen von einer Regierung, die sich mit der Bedrohung sozialer Unruhen konfrontiert sieht, unmöglich akzeptiert werden können. Insgesamt bildet die Verbindung aus Gesundheits- und Wirtschaftskrise, zunehmenden sozialen Protesten, Streiks und Betriebsstörungen in einem Umfeld hoher Arbeitslosigkeit und Armut sowie potenziell populistischen makroökonomischen Maßnahmen eine ernsthafte Bedrohung für den fragilen Wirtschaftsaufschwung im Jahr 2021 und darüber hinaus.

Argentinien in einem Teufelskreis ohne Aussicht auf Entspannung

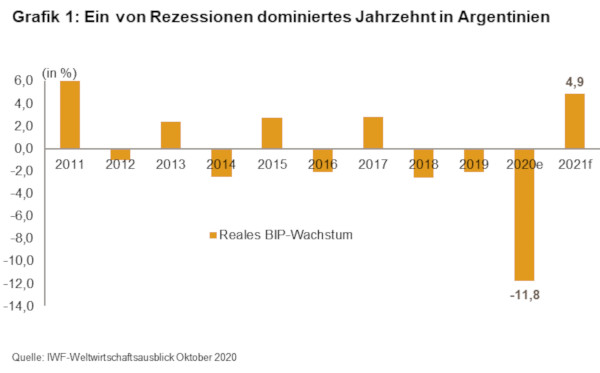

Der Covid-19-Schock hat die schwache argentinische Wirtschaft, die über keinerlei Puffer verfügt, schwer getroffen und die ausgesprochen prekäre Wirtschafts- und Finanzlage des Landes verschärft. Bereits im August 2019, d. h. vor der Wahl von Fernández, steckte das Land in einer weiteren tiefen Währungskrise, die mit Kapitalabflüssen und Hyperinflation einherging. Dies führte zu einer Wiedereinführung von Währungskontrollen, veranlasste die Zentralbank zu einer beispiellosen Erhöhung der Zinssätze, verschärfte die Rezession und brachte das Investorenvertrauen auf einen Tiefpunkt. Vor diesem Hintergrund entschloss sich der neu gewählte Präsident Fernández zu einer Aussetzung des IWF-Programms, nachdem die meisten Auszahlungen (77 % der Hilfsgelder) bereits geflossen waren. Der Covid-19-Pandemie wurde mit strengen Eindämmungsmaßnahmen begegnet, die seit März zu einem Absturz der globalen Nachfrage und damit zu einem Einbruch der inländischen Wirtschaftstätigkeit führen. Die bereits seit 2018 herrschende Rezession wird sich dieses Jahr auf ca. 12 % ausweiten, bevor es 2021 zu einer möglichen Erholung von 4,9 % kommt. Das nach Jahren der Stagnation stark geschwächte Wachstumspotenzial Argentiniens ist ausgesprochen besorgniserregend, insbesondere da stabiles Wirtschaftswachstum und eine wirksame Wirtschaftspolitik grundlegende Bedingungen für eine nachhaltige Verbesserung der makroökonomischen Fundamentaldaten bilden.

Erneute Staatspleite, erneute Umschuldung

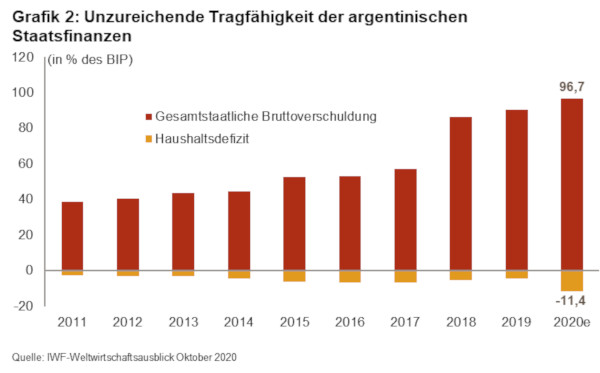

Angesichts der schwachen öffentlichen Finanzlage Argentiniens war die im Mai 2020 erklärte Zahlungsunfähigkeit hinsichtlich der Staatsschulden unumgänglich. Die Situation wurde zusätzlich vom Einbruch des Pesos verschärft, da zwei Drittel der Staatsverschuldung auf Fremdwährung lauten. Ende August erhielt die Regierung die Zustimmung privater Anleihegläubiger, 99 % der sich auf 65 Mrd. USD belaufenden kommerziellen Schulden umzustrukturieren. Dabei ging es um eine Verlängerung der Laufzeiten sowie eine Senkung der Zinssätze. Dieser positive Meilenstein könnten den Druck auf die externe Liquidität erleichtern. Gleichzeitig ist der gesamtstaatliche Schuldenstand unverändert hoch und dürfte in diesem Jahr auf über 95 % des BIP anschwellen. Er bleibt langfristig untragbar, ohne dass es Aussichten auf ein erfolgversprechendes Stabilisierungsprogramm, Haushaltskonsolidierung und eine solide Wirtschaftsleistung gäbe. Die Covid-19-bedingten steuerlichen Maßnahmen (ca. 6 % des BIP) und Ertragsrückgänge dürften dieses Jahr zu einem beträchtlichen Defizitanstieg auf 11,4 % des BIP führen. Der Haushaltsentwurf 2021 sieht ein niedrigeres Defizit vor, das insbesondere mit niedrigeren Covid-19-bedingten Sozialleistungen begründet wird, doch diese Prognose müsste im Falle eines schwächeren Aufschwungs oder einer länger anhaltenden Covid-19-Krise gegebenenfalls nach unten korrigiert werden.

Monetäre Expansion könnte auch in den kommenden Monaten ein wichtiges Instrument sein, mit dem die Zentralbank das Haushaltsdefizit finanziert (in Kombination mit der Ausgabe von auf Peso lautenden Schuldverschreibungen). Dies ist nicht nur auf die Unpopularität finanzpolitischer Anpassungen, sondern auch auf den weiterhin verwehrten Zugang zu den Finanzmärkten zurückzuführen. Diese Finanz- und Geldpolitik ist auf Dauer nicht nachhaltig und wird das Verbraucher- und Unternehmervertrauen weiterhin beschädigen, da der Peso niedrig gehalten wird (was die öffentliche Schuldenlast erhöht) und die Inflation auf einem sehr hohen Niveau verbleibt.

Massive Pesoabwertung dürfte bevorstehen

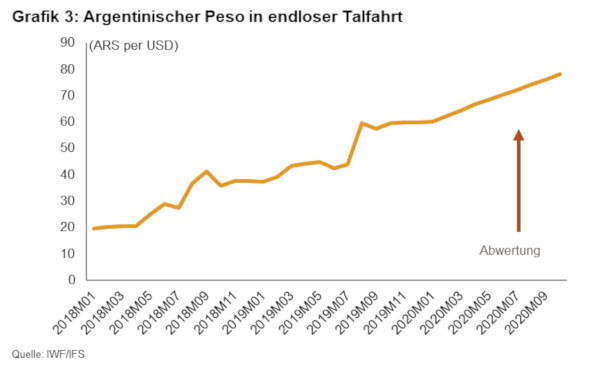

Seit der Währungskrise im August 2019 steht der Peso trotz der Wiedereinführung und Verschärfung von Kapitalverkehrskontrollen unter Abwertungsdruck. Während der ersten zehn Monate des Jahres 2020 hat der Peso weitere 30 % seines Wertes zum US-Dollar eingebüßt, um den er über ein Crawling-peg-System schwankt.

Eine starke Abwertung wäre eine unpopuläre Maßnahme, die kurzfristig jedoch immer unausweichlicher erscheint. Sie würde die Verringerung der Kluft zwischen dem offiziellen und dem parallelen Wechselkurs ermöglichen und wieder für ein gewisses Vertrauen in eine Währung sorgen, die derzeit niemand mehr haben möchte. Die verschärften Kapitalverkehrskontrollen, mit denen dem Rückgang der Währungsreserven und dem Pesoverfall entgegengewirkt werden soll, beschränken weiterhin den Kauf von harter Währung und behindern den grenzüberschreitenden Zahlungsverkehr. Eine Aufhebung erscheint im kommenden Jahr unwahrscheinlich, solang sich die Aussichten für den Peso und die Reserven nicht bessern. Der (offizielle) Zugang zu Fremdwährung könnte dadurch schwierig und unsicher bleiben, was das Unternehmer- und Investorenvertrauen weiter schwächt.

Irreführende Erholung der Leistungsbilanz

Neben der Umstrukturierung der Staatsschulden bei kommerziellen Gläubigern ist die Verbesserung der Leistungsbilanz das zweite scheinbar positive wirtschaftliche Ereignis. In beiden Fällen liegt jedoch eine negative Entwicklung zugrunde. Da die Importe deutlich stärker zurückgegangen sind als die Exporte, könnte sich das Leistungsbilanzdefizit in diesem Jahr tatsächlich in einen Überschuss verwandeln (von -0,9 % auf 0,7 % des BIP) und 2021 auf 1,2 % ansteigen. Das wäre die Folge der schwachen Binnennachfrage, die durch strenge Eindämmungsmaßnahmen, den schwachen Peso und die Importsubstitutionpolitik bedingt wird. Diese Prognose ist jedoch ungewiss, da sie von unterschiedlichen Faktoren abhängt, wie der Entwicklung der Hauptexportgüter in einer unsichereren Weltwirtschaft, der Belebung des Tourismus sowie der Nachfrageerholung in Argentiniens Schlüsselmärkten wie Brasilien und China. Darüber hinaus machen Lebensmittel (d. h. die Agrarwirtschaft) über 45 % des Gesamtexports aus, was das Land anfällig für Preisschwankungen bei Agrarrohstoffen macht. Außerdem bedroht eine zunehmende Intensität und Häufigkeit von Überschwemmungen und Dürren die Landwirtschaft. Diese Anfälligkeiten, einschließlich der mangelnden Diversifizierung der Exportbasis, bilden ein erhebliches Hemmnis für die Erwirtschaftung der für die Tilgung der hohen Auslandsschulden notwendigen Einnahmen. Regierungspläne zur Steigerung der Diversifizierung könnten aufgrund anhaltender Ungewissheiten hinsichtlich der Wirtschaftspolitik und des Geschäftsumfelds sowie vor dem Hintergrund einer schwierigen wirtschaftlichen Lage stagnieren.

Ungewisser Ausgang der laufenden IWF-Gespräche

Ein neues IWF-Programm ist unerlässlich, damit Argentiniens Liquidität gewährleistet ist und die Regierung einen ganzheitlichen Mehrjahresfahrplan zur Stärkung der schwächelnden Wirtschaft vorlegen kann. Dieser muss entschlossene Haushaltsanpassungen enthalten, die zur Wiederherstellung des Anlegervertrauens beitragen könnten (ausländische Direktinvestitionen sind eingebrochen und Portfoliozuflüsse liegen im negativen Bereich.) Die Aussicht auf ein solches Programm ist jedoch gering, da die Regierung vielmehr eine Vereinbarung mit begrenzter Konditionalität sowie eine Aussetzung der Schuldenrückzahlungen an den IWF bis 2024 anstrebt. Doch auch dieses Szenario könnte sich angesichts der zunehmenden Rezession und des wachsenden Widerstands in der peronistischen Koalition gegen ein neues IWF-Programm als zu optimistisch erweisen. Gleichzeitig steht die Regierung unter Finanzierungsdruck, da die Kreditaufnahme bei unverändert zögerlichen und zurückhaltenden privaten Investoren bis auf Weiteres verwehrt bleiben könnte. Obwohl sowohl der IWF als auch Argentinien Interesse an einem neuen Finanzierungsprogramm haben, ist der endgültige Ausgang ungewiss. Unstrittig ist, dass es ohne eine Vereinbarung zu einer noch längeren Verzögerung des Marktzugangs käme, während ein Programm mit begrenzter Verbindlichkeit die makroökonomischen Aussichten durch ein unverändert ungünstiges Investitionsklima und schwache Staatsfinanzen trüben und keine Gewähr für das längerfristige Ausbleiben einer weiteren Pleite darstellen würde.

Im Bankensystem wurde das erhebliche Risiko von Dollarabflüssen (nach der Währungskrise von 2018 auf Rekordniveau) durch mehrfache Devisenkontrollen gebannt. Dennoch wird der Bankensektor, der sich anfänglich in einer recht soliden Position befand und von Dollarisierungsdruck aufgrund niedrigen Pesovertrauens charakterisiert wird, von der fortschreitenden Rezession und der durch die Covid-19-Pandemie steigenden Anzahl notleidender Kredite in Mitleidenschaft gezogen. Je länger die Krise anhält, desto stärker wird die Position der Banken geschwächt.

Auslandsverschuldung langfristig auf nicht nachhaltigem Niveau

Das sehr hohe Finanzrisiko Argentiniens wird sich 2020 aufgrund des starken BIP- und Exportrückgangs weiter verschärfen. Aufgrund der derzeitigen schweren Rezession wird die Auslandsverschuldung, die 2019 bei über 60 % des BIP lag, im Laufe von 2020 weiter ansteigen und in den kommenden Jahren auf einem hohen Niveau verbleiben, da die Aussichten auf entschlossene finanzpolitische Anpassungen und starkes Wirtschaftswachstum gering sind. Die jüngste Umstrukturierung der kommerziellen Staatsschulden hat die zu 75 % öffentliche Auslandsverschuldung unangetastet gelassen, und ein chronischer Mangel an Leistungsbilanzeinnahmen wird es dem Staat erschweren, die Schulden gegenüber dem Ausland zu reduzieren und mittelfristig zu finanzieren. Die hohe kurzfristige Auslandsverschuldung macht einen Großteil der Gesamtlast aus und spiegelt eine weitere Schwäche wider. Da Argentiniens Auslandsverschuldung unter Investoren auch nach der Umstrukturierung für Unbehagen sorgt, ist eine Refinanzierung über die Märkte (noch) nicht möglich. Daher wird Argentinien zur Sicherung seiner Finanzierung nicht nur auf Währungsreserven, sondern primär auf multilaterale und bilaterale Gläubiger zurückgreifen müssen. Der aus der Umschuldung hervorgehende erhebliche Rückgang (um 38 Mrd. USD) des Schuldendienstes zwischen 2020 und 2024 senkt den Liquiditätsdruck und verschafft Argentinien eine Atempause. Wenn der IWF auch die Neuverhandlung der argentinischen Schulden akzeptiert, sollte sich die Liquiditätslage in diesem Zeitraum verbessern. Ab 2025 wird der Schuldendienst aufgrund der durch den Anleihentausch verlängerten Laufzeit jedoch deutlich ansteigen. Dies wird neue Finanzierungslücken verursachen, sofern Argentinien nicht das Marktvertrauen vollständig wiederherstellen und seine strukturellen Schwächen beheben kann.

Die Währungsreserven weisen einen Negativtrend auf, der auf die Überbewertung des Pesos sowie eine Abnahme der globalen Nachfrage und der Investitionszuflüsse zurückzuführen ist. Zwischen September 2019 und September 2020 gingen die Reserven um nahezu 18 % zurück und können die kurzfristige Auslandsverschuldung aktuell nicht abdecken. Die Einfuhrdeckung liegt aufgrund stark rückläufiger Importe unter Umständen noch bei über sechs Monaten. Der Druck auf die Währungsreserven dürfte allerdings bestehen bleiben, solange sie für die Tilgung der Auslandsverschuldung und die Verteidigung des Pesos aufgebracht werden und der Exportsektor darniederliegt. Während das bilaterale lokale Währungsabkommen mit China (18 Mrd. USD) um drei Jahre verlängert wurde, werden die Behörden gleichwohl danach streben, ein adäquates Niveau der Reserven aufrechtzuerhalten, indem sie Importsubstitutionen fördern und Kapitalverkehrskontrollen für Importe aufrechterhalten.

Herabstufung des mittel- bis langfristigen politischen Risikos auf 7/7 und negative Aussichten für die Bewertung des kurzfristigen politischen Risikos

In diesem Gesamtkontext steigender Risiken hat Credendo sich zur Herabstufung von Argentiniens mittel- bis langfristigem politischem Risiko von 6/7 auf 7/7 entschieden. Des Weiteren bleiben die Aussichten für die Bewertung des kurzfristigen politischen Risikos angesichts verschärfter Kapitalverkehrskontrollen und rasch rückläufiger Währungsreserven negativ (6/7).

Analyst: Raphaël Cecchi – r.cecchi@credendo.com