Indonesië: Economische buffers zullen de schok van het conflict in het Midden-Oosten verzachten

Hoofdpunten

- Indonesië zal zijn befaamde economische veerkracht de komende jaren waarschijnlijk behouden dankzij solide macro-economische buffers.

- De ongekend lage koers van de roepia weerspiegelt echter het toenemende tekort op de lopende rekening, het afbrokkelende vertrouwen van beleggers in de geloofwaardigheid van het begrotingsbeleid en het toenemende ingrijpen van de overheid in de economie, wat kapitaaluitstroom in de hand werkt en de liquiditeit onder druk zet.

- Op de lange termijn is Indonesië goed gepositioneerd om de vruchten te plukken van verschuivende toeleveringsketens via handelsovereenkomsten en een mogelijk sterke export van kritieke mineralen en andere grondstoffen die betrekking hebben op schone technologieën.

- De stabiele vooruitzichten voor het politieke risico op de korte en (middel)lange termijn zullen af te rekenen krijgen met klimaatrisico’s en toenemende sociale onvrede.

Pro’s

Contra’s

Staatshoofd en regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Economische veerkracht onder druk door externe schokken

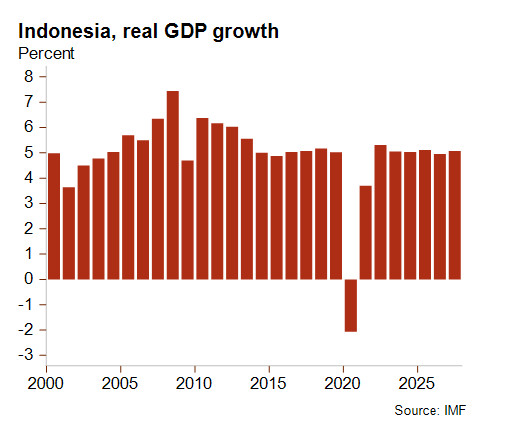

Van oudsher kenmerkt de Indonesische economie zich door een grote veerkracht. In tegenstelling tot de meeste landen in de regio is het land relatief afhankelijker van particuliere consumptie en in vergelijking minder kwetsbaar voor externe schokken. Daarom kon het reële bbp de afgelopen tien jaar met gemiddeld 5% groeien (de COVID-19-crisis in 2020-2021 niet meegerekend) en zal dit naar verwachting de komende jaren op dit niveau stabiel blijven. Dat is een goed groeipercentage voor een land dat sinds 2023 tot de groep van landen met een hoger-middeninkomen wordt gerekend. Toch ligt het ver onder de te optimistische 8% die president Prabowo beloofde toen hij in 2024 aan de macht kwam met de visie om Indonesië tegen 2045 tot de groep van landen met een hoog inkomen te laten behoren.

De Indonesische economie heeft echter te lijden onder de wereldwijde energiecrisis, die wordt aangewakkerd door het conflict in het Midden-Oosten. Hoewel Indonesië een netto-exporteur van brandstoffen is, is het ook een netto-importeur van olie. Daarvan is 20% afkomstig uit de Golfregio, die het land ook meer dan 40% van zijn gas levert. Als reactie op deze schok heeft de regering de brandstofprijzen bevroren en het energieverbruik gerantsoeneerd. Er werd echter niet overgegaan tot lagere brandstofsubsidies om te voorkomen dat de inflatiedruk de particuliere consumptie zou ondermijnen. Bovendien wilde de regering het risico vermijden dat de massale gen-Z-protesten van vorig jaar opnieuw zouden oplaaien. Die protesten waren vooral gericht tegen de hoge kosten van levensonderhoud en de stijgende jeugdwerkloosheid. Als gevolg van deze maatregelen daalde de inflatie in april tot 2,4%. Dat ging echter gepaard met hoge begrotingskosten. Ondertussen zouden hogere kosten voor geïmporteerde productiemiddelen (zoals meststoffen) de inflatie kunnen aanwakkeren en de ruimte van de centrale bank beperken om de beleidsrente te verlagen ter ondersteuning van de economie. De recente bezoeken van president Prabowo aan Japan, Zuid-Korea en Rusland waren bedoeld om investeringen en steun aan te trekken voor het versnellen van de energietransitie, met als doel de energiezekerheid te vergroten en beter bestand te zijn tegen toekomstige externe schokken. Ook de exploitatie van een onlangs ontdekt groot offshore-gasveld vanaf 2028 zou de zorgen over de energievoorziening kunnen minderen en de druk op de energie-import verlichten.

Stabiel politiek risiconiveau aangetast door de gevolgen van het conflict in het Midden-Oosten en twijfel van beleggers over het overheidsbeleid

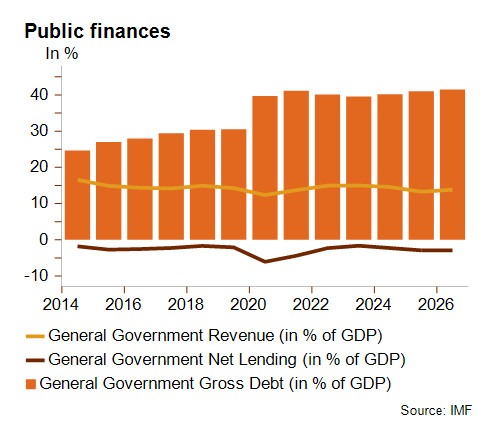

Tot nu toe ging het presidentschap van Prabowo gepaard met een verslechtering van de macro-economische fundamenten en het vertrouwen van beleggers. Bovendien ligt het begrotingstekort dicht bij het wettelijke plafond van 3% van het bbp, deels als gevolg van het ambitieuze plan voor gratis schoolmaaltijden en diverse welvaartsprojecten, maar ook door overdrachten naar het nieuwe staatsinvesteringsfonds Danantara en stijgende defensie-uitgaven. De overheidsschuld (41% van het bbp in 2025; 10 procentpunten hoger dan vóór de coronacrisis) en de rentebetalingen stijgen langzaam, maar er bestaat bezorgdheid over het aanhoudend lage niveau van de overheidsinkomsten, die in 2025 tot het laagste niveau in vijf jaar zijn gedaald (13,3% van het bbp). Daardoor blijft de verhouding tussen de overheidsschuld en de inkomsten boven de 300%. Hoewel bezuinigingen op de overheidsuitgaven en enkele extra belastingmaatregelen bedoeld zijn om de gestegen brandstofsubsidies dit jaar te compenseren, zal de regering het moeilijker krijgen om de aanhoudend hoge olieprijzen het hoofd te bieden. Gezien de aangetaste geloofwaardigheid van de overheidsfinanciën, zou de druk van beleggers rond het mogelijke verlies van de investeringswaardige rating van Indonesië kunnen aanhouden.

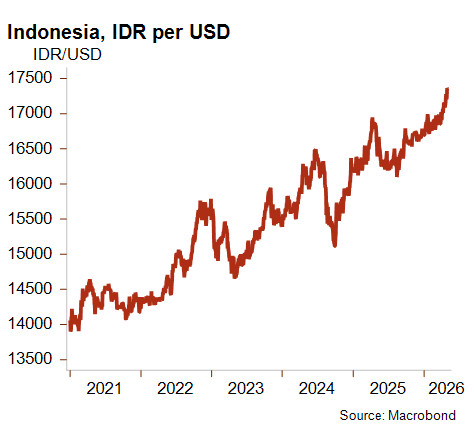

Hoewel het al met al laag blijft, zal het tekort op de lopende rekening dit jaar naar verwachting ook aanzienlijk toenemen van 0,1% naar 1,1% van het bbp door de gevolgen van de oorlog in het Midden-Oosten en duurdere import. Deze binnenlandse en externe factoren hebben bijgedragen aan frequente druk op de Indonesische roepia, die sinds de verkiezing van Prabowo met ongeveer 15% in waarde is gedaald ten opzichte van de Amerikaanse dollar. De daling van de munt naar een historisch dieptepunt houdt ook verband met kapitaaluitstroom. Dat wijst op twijfel bij beleggers over een vermeende afname van de onafhankelijkheid van de centrale bank en het rechtssysteem, nu het leger een steeds grotere rol krijgt toebedeeld binnen civiele instellingen. Hoewel midden mei werd aangekondigd dat de overheid sterker zou ingrijpen in de grondstoffensector (te beginnen met palmolie, nikkel en steenkool) met als doel de overheidsinkomsten te verhogen, heeft dit het vertrouwen van investeerders geenszins verbeterd.

Desondanks komen deze verslechteringen boven op een solide economische positie en een van oudsher voorzichtig economisch beleid. Bovendien behoudt Indonesië een laag financieel risico met een beheersbare buitenlandse schuldenlast (onder 30% van het bbp) en een toereikend liquiditeitsniveau. Deze factoren verklaren deels de stabiele vooruitzichten van de ratings voor het politieke risico op de korte en (middel)lange termijn, die respectievelijk in categorie 2/7 en 3/7 zijn ingedeeld. Tegelijk is de daling in deviezenreserves sinds 2025 een aandachtspunt, en houdt deels verband met de kapitaaluitstroom en het ingrijpen van de centrale bank om de roepia te stabiliseren. De importdekking zakte tot iets meer dan vier maanden in maart, het laagste niveau sinds medio 2024, en kan op korte termijn nog verder zakken door duurdere import.

Handelsovereenkomsten, diversificatie van de toeleveringsketens en sterke exportvooruitzichten

Enkele dagen voor het begin van het conflict in het Midden-Oosten, sloot Indonesië een omstreden handelsovereenkomst met de VS. Op 19 februari stemde Jakarta in met aanzienlijke toegevingen (geen importheffingen op zo goed als alle goederenexport uit de VS, de opschorting van veel niet-tarifaire drempels waaronder vereisten voor lokale inhoud van producten, toezeggingen voor grote aankopen van Amerikaanse goederen zoals vliegtuigen, enz.). In ruil daarvoor zouden de importheffingen voor de export van Indonesische goederen dalen van 32% naar 19% en, belangrijker nog, er zouden geen importheffingen gelden voor belangrijke grondstoffen zoals palmolie. De dag nadien oordeelde het Amerikaanse Hooggerechtshof echter dat de wederzijdse tarieven niet wettelijk waren. Het feit dat Trump daarop besliste om een algemeen tarief van 10% toe te passen, dat de dag erna werd verhoogd naar 15% en ook juridisch wordt betwist, zorgt voor onzekerheid over de toekomstige uitvoering van het bilaterale akkoord in zijn huidige vorm – hoewel Jakarta naar alle waarschijnlijkheid spanningen met Washington wil vermijden. Ongeacht de Amerikaanse invoerheffingen, blijft de afhankelijkheid van handel met de VS (10% van de goederenexport) bescheiden en veel minder uitgesproken dan voor andere Aziatische landen. Indonesië is veel afhankelijker van zijn belangrijkste handelspartner, China (22% van de goederenexport en 32% van de goederenimport). Jakarta wil prioriteit geven aan betrouwbaardere handelsovereenkomsten, te beginnen met het regionale alomvattende economische partnerschap (‘Regional Comprehensive Economic Partnership’), de omvangrijkste vrijhandelsovereenkomst ter wereld. Daarnaast heeft Indonesië het afgelopen jaar nieuwe bilaterale handelsovereenkomsten gesloten met de Europese Unie, de Euraziatische Economische Unie en Canada. Dat onderstreept de strategie van het land om de toeleveringsketens te diversifiëren en sluit aan bij zijn traditioneel ongebonden buitenlands beleid om zich afzijdig te houden van de concurrentiestrijd tussen de grootmachten.

De Indonesische regering wil de export uitbreiden en tegelijk de economische veerkracht en zekerheid versterken. Het land is goed geplaatst om de vruchten te plukken van de wereldwijde energietransitie en stijgende vraag naar schone technologieën. Indonesië beschikt immers over grote grondstoffenvoorraden, waaronder kritieke mineralen zoals koper en nikkel – waarvoor het land wereldwijd de grootste producent is. Prabowo wil van Indonesië een belangrijke speler maken in de wereldwijde toeleveringsketens van kritieke mineralen, door zelfvoorzienendheid te bevorderen en voort te bouwen op het beleid van zijn voorganger, dat grondstoffennationalisme vooropstelde. Dit blijkt onder meer uit het exportverbod op onbewerkt nikkel en zeldzame aardmetalen. De groeiende vraag naar batterijen voor elektrische voertuigen, die wordt aangestuwd door Chinese investeringen, leidt tot een sterke groei van de export van verwerkt nikkel, dat in 2025 goed was voor 3,5% van de totale Indonesische goederenexport. Nikkel (op korte termijn getroffen door de hoge zwavelprijzen), palmolie (gepromoot als biobrandstof door brandstoftekorten in de Golf), staal en industrie (waaronder een opkomende zonnepaneelsector) droegen allemaal bij aan een groei van de goederenexport met 6,5% vorig jaar. Met optimistische vooruitzichten voor batterijen en elektrische voertuigen, zullen deze sectoren waarschijnlijk ook de komende jaren de belangrijkste motoren van de exportgroei blijven.

Over het geheel genomen vormen de gediversifieerde economie en goede macro-economische fundamenten van Indonesië buffers tegen toekomstige externe schokken in een snel veranderende geopolitieke en handelscontext. Als deze goed beheerd worden, kan Indonesië de vruchten plukken van verschuivingen in de toeleveringsketens in de regio. Tegelijkertijd worden de stabiele economische vooruitzichten van Indonesië momenteel geconfronteerd met een brede waaier aan neerwaartse risico’s, naast de risico’s die samenhangen met een onvoorspelbare en interventionistische president. Zo zijn er de grote kwetsbaarheid voor klimaatrisico’s en de sterke concurrentie van Chinese bedrijven voor lokale ondernemingen, een beperkte budgettaire ruimte, een krimpende middenklasse en hernieuwde socio-economische spanningen.

Analist: Raphaël Cecchi – r.cecchi@credendo.com