Indonésie: Les buffers économiques pour amortir le choc du conflit au Moyen-Orient

Grandes lignes

- La résilience économique attestée de l’Indonésie devrait se maintenir dans les années à venir, grâce à des buffers macroéconomiques solides.

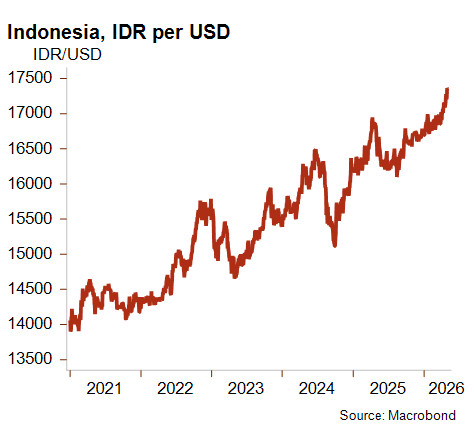

- Toutefois, le niveau historiquement bas de la roupie reflète le creusement du déficit du compte courant, la diminution de la confiance des investisseurs dans la crédibilité budgétaire, et l’interventionnisme croissant de l’État dans l’économie, ce qui alimente les sorties de capitaux et pèse sur les niveaux de liquidité.

- Sur le long terme, l’Indonésie est bien placée pour tirer parti de la réorganisation des chaînes d’approvisionnement, avec des accords commerciaux et des exportations potentiellement importantes dans les secteurs des minerais stratégiques et des technologies propres.

- Les perspectives stables des risques politiques à court terme et à moyen et long termes devront toutefois faire face aux risques climatiques et à un mécontentement social croissant.

Forces

Faiblesses

Chef d’État et du gouvernement

Population

PIB par habitant

Groupe de revenu

Principaux produits d’exportation

La résilience économique mise à l’épreuve par des chocs extérieurs

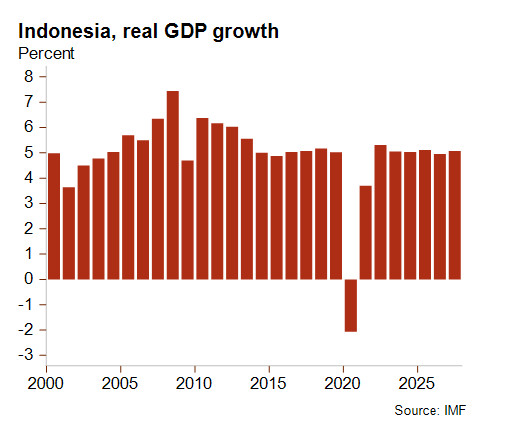

L’histoire en atteste, l’économie indonésienne fait preuve d’une grande résilience. Contrairement à la plupart des pays de la région, son économie repose davantage sur la consommation privée en termes relatifs et est comparativement moins vulnérable aux chocs extérieurs. Ainsi, son PIB réel a pu progresser de 5 % en moyenne au cours de la dernière décennie (hors choc lié à la Covid-19 en 2020-2021) et devrait se maintenir à ce niveau dans les années à venir. Il s’agit là d’un bon taux de croissance pour un pays classé depuis 2023 dans la catégorie des « pays à revenu intermédiaire supérieur ». Ce chiffre reste toutefois loin des 8 % excessivement optimistes promis par le président Prabowo, lors de son arrivée au pouvoir en 2024, qui a pour ambition de faire entrer l’Indonésie dans la catégorie des pays à revenu élevé d’ici 2045.

Néanmoins, l’économie indonésienne souffre de la crise énergétique mondiale alimentée par le conflit actuel au Moyen-Orient. Si l’Indonésie est un exportateur net de carburant, elle est également un importateur net de pétrole, dont 20 % proviennent de la région du Golfe – qui lui fournit aussi plus de 40 % de son gaz. Face à ce choc, le gouvernement a gelé les prix des carburants et rationné la consommation d’énergie. La réduction des subventions aux carburants n’a pas été envisagée afin d’éviter que les pressions inflationnistes ne pèsent sur la consommation privée, qui constitue un pilier de l’économie, et d’écarter le risque de voir resurgir les manifestations en masse de la génération Z de l’année dernière, qui contestaient principalement le coût de la vie et la hausse du chômage des jeunes. En conséquence, l’inflation est tombée à 2,4 % en avril, mais au prix de coûts budgétaires élevés. Par ailleurs, la hausse des coûts des intrants importés (tels que les engrais) pourrait alimenter l’inflation et limiter la capacité de la Banque centrale à abaisser son taux directeur pour soutenir l’économie. Les récentes visites du président Prabowo au Japon, en Corée du Sud et en Russie visaient à rechercher des investissements et un soutien pour accélérer la transition énergétique, avec pour objectif de renforcer la sécurité énergétique et d’améliorer la résistance aux chocs extérieurs futurs. De même, l’exploitation à partir de 2028 d’un important gisement de gaz offshore découvert récemment pourrait contribuer à apaiser les inquiétudes concernant l’approvisionnement énergétique et alléger la pression sur les importations d’énergie.

Le niveau stable du risque politique est affecté par le choc du conflit au Moyen-Orient et les doutes des investisseurs quant aux politiques gouvernementales

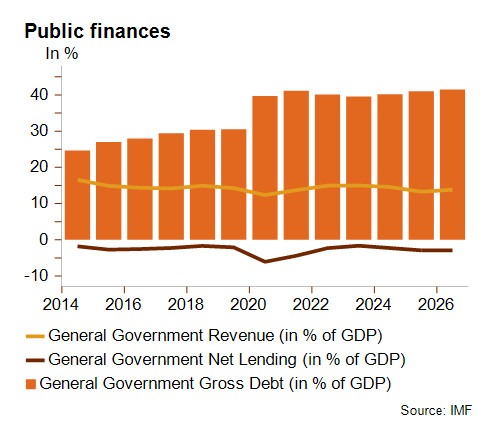

La présidence de Prabowo a coïncidé jusqu’à présent avec un affaiblissement des fondamentaux macroéconomiques et de la confiance des investisseurs. Le déficit budgétaire avoisine le plafond légal de 3 % du PIB, notamment en raison du programme ambitieux de gratuité des repas scolaires et de divers projets de bien-être social, mais aussi des transferts vers le nouveau fonds souverain Danantara et de l’augmentation des dépenses de défense. La dette publique (41 % du PIB en 2025, soit 10 points de pourcentage de plus qu’avant la pandémie de Covid-19) et les paiements d’intérêts augmentent lentement, mais le niveau faible persistant des recettes publiques, qui ont atteint leur plus bas niveau en cinq ans en 2025 (13,3 % du PIB), maintenant le ratio dette publique/recettes publiques au-dessus des 300 %, suscite des inquiétudes. Même si les coupes dans les dépenses publiques et certaines mesures fiscales supplémentaires visent à compenser l’augmentation des subventions aux carburants cette année, le gouvernement aura plus de mal à faire face à la persistance des prix élevés du pétrole. Par conséquent, les pressions exercées par les investisseurs concernant la perte éventuelle de la note « investment grade » pourraient se maintenir dans un contexte où la crédibilité budgétaire est ébranlée.

Il est également attendu que le déficit du compte courant augmente considérablement cette année – tout en restant globalement faible –, passant de 0,1 % à 1,1 % du PIB, en raison des répercussions de la guerre au Moyen-Orient et de la hausse du coût des importations. Ces facteurs internes et externes ont contribué aux fréquentes pressions exercées sur la roupie indonésienne, entraînant sa dépréciation d’environ -15 % par rapport au dollar américain depuis l’élection de Prabowo. La chute de la monnaie à un niveau historiquement bas est également liée aux sorties de capitaux, qui traduisent les doutes des investisseurs face à la perception d’une diminution de l’indépendance de la Banque centrale et du système judiciaire, au moment où l’armée se voit attribuer un rôle croissant au sein des institutions civiles. Bien qu’un renforcement de l’interventionnisme de l’État dans le secteur des matières premières (à commencer par l’huile de palme, le nickel et le charbon) ait été annoncé à la mi-mai dans le but d’augmenter les recettes publiques, la confiance des investisseurs ne s’est pas renforcée.

Ces détériorations s’inscrivent toutefois dans le contexte d’une situation économique solide et d’une gestion économique historiquement prudente. L’Indonésie présente un faible risque financier, avec une dette extérieure viable (inférieure à 30 % du PIB) et des niveaux de liquidité suffisants. Ces facteurs contribuent à expliquer les perspectives stables attribuées au risque politique à court terme et au risque politique à moyen et long termes, notés respectivement 2/7 et 3/7. Par ailleurs, la baisse des réserves de change observée depuis 2025 – qui s’explique en partie par les sorties de capitaux et les interventions de la Banque centrale visant à stabiliser la roupie – mérite que l’on s’y attarde. La couverture des importations est tombée à un peu plus de quatre mois en mars, son plus bas niveau depuis mi-2024, et pourrait encore diminuer à court terme en raison de la hausse du coût des importations.

Accords commerciaux, diversification des chaînes d’approvisionnement et perspectives d’exportation favorables

Quelques jours seulement avant le début du conflit au Moyen-Orient, l’Indonésie a conclu un accord commercial impopulaire avec les États-Unis. Le 19 février, Jakarta a accepté de faire d’importantes concessions (suppression des droits de douane sur la quasi-totalité des exportations américaines de marchandises, levée de nombreuses barrières non tarifaires y compris d’exigences en matière de contenu local, engagements à effectuer d’importants achats de produits américains tels que des avions, etc.) en échange d’une réduction des droits de douane de 32 % à 19 % sur les exportations indonésiennes de marchandises et, surtout, de la suppression totale des droits de douane sur des matières premières clés telles que l’huile de palme. Cependant, le lendemain, la Cour suprême des États-Unis a jugé que les droits de douane réciproques américains étaient illégaux. La décision prise ensuite par Donald Trump d’imposer un droit de douane global de 10 %, porté à 15 % le lendemain, et qui fait également actuellement l’objet d’un recours judiciaire, jette le doute quant à la mise en œuvre future de l’accord bilatéral sous sa forme actuelle – même si Jakarta cherchera très probablement à éviter toute tension avec Washington. Quel que soit le taux d’importation américain, la dépendance commerciale vis-à-vis des États-Unis (10 % des exportations de marchandises) reste modérée et bien moins marquée que dans d’autres pays asiatiques. L’Indonésie dépend beaucoup plus de son premier partenaire commercial, la Chine (22 % des exportations de marchandises et 32 % des importations de marchandises), et Jakarta entend privilégier des accords commerciaux plus fiables, à commencer par le Partenariat économique régional global (RCEP) – le plus grand accord de libre-échange au monde. Il convient également de noter que l’Indonésie a conclu, au cours de l’année écoulée, de nouveaux accords commerciaux bilatéraux avec l’Union européenne, l’Union économique eurasienne et le Canada, ce qui met en évidence sa politique de diversification des chaînes d’approvisionnement et fait écho à sa politique étrangère, historiquement non alignée, ainsi qu’à sa non-implication dans la rivalité entre les grandes puissances.

D’autre part, le gouvernement indonésien entend développer ses exportations tout en renforçant sa résilience et sa sécurité économiques, et le pays est bien placé pour tirer parti de la transition énergétique mondiale et de la demande croissante en technologies propres. En effet, l’Indonésie est riche en matières premières, notamment en minerais stratégiques, parmi lesquels le cuivre et le nickel occupent une place prépondérante. L’Indonésie est d’ailleurs le premier producteur mondial de nickel. Ainsi, Prabowo vise à ce que l’Indonésie devienne un acteur majeur dans les chaînes d’approvisionnement mondiales en minerais stratégiques, en favorisant l’autosuffisance et en poursuivant la politique de nationalisme des ressources mise en place par son prédécesseur. Cette volonté s’est notamment traduite par une interdiction d’exporter du nickel brut et des terres rares. La demande croissante en batteries pour véhicules électriques, stimulée par les investissements chinois, a entraîné une forte augmentation des exportations de nickel transformé, qui représentaient 3,5 % des exportations de marchandises de l’Indonésie en 2025. Le nickel (qui a souffert à court terme de la hausse des prix du soufre), l’huile de palme (dont l’utilisation en tant que biocarburant connaît un essor avec la pénurie de carburant dans le Golfe), l’acier et l’industrie manufacturière (notamment le secteur émergent des panneaux solaires) ont tous contribué à la croissance de 6,5 % des exportations de marchandises l’année dernière. Compte tenu des prévisions optimistes concernant les batteries et les véhicules électriques, ceux-ci devraient rester des moteurs essentiels de la croissance des exportations dans les années à venir.

Dans l’ensemble, la diversification de l’économie indonésienne et la solidité de ses fondamentaux macroéconomiques constituent des buffers contre d’éventuels chocs extérieurs, dans un contexte géopolitique et commercial en pleine mutation. Avec une gestion contrôlée, l’Indonésie pourrait tirer profit de la réorganisation des chaînes d’approvisionnement dans la région. Toutefois, outre les risques liés à une présidence plus imprévisible et interventionniste, les perspectives économiques stables de l’Indonésie font actuellement face à une série de risques baissiers : forte vulnérabilité aux risques climatiques et à une concurrence chinoise intense pour les entreprises locales, politique budgétaire restrictive, rétrécissement de la classe moyenne et regain de mécontentement socioéconomique.

Analyste : Raphaël Cecchi – r.cecchi@credendo.com