Türkiye: Veerkracht op de proef gesteld door conflict in het Midden-Oosten en zwakke liquiditeit

Hoofdpunten

- Een veerkrachtige economie, goed gediversifieerde ontvangsten op de lopende rekening, een goed ontwikkelde banksector en een dynamisch bedrijfsleven.

- Sterke solvabiliteit en gezonde overheidsfinanciën.

- De belangrijkste zwakke punten zijn onder meer de afhankelijkheid van korte kapitaalstromen en energie-invoer.

- Sinds medio 2023 wordt er een orthodoxer monetair beleid gevoerd, maar er blijven grote schommelingen bestaan in deviezenreserves, de wisselkoersen staan nog steeds onder druk en de inflatie ligt op een niveau van meer dan tien procent.

- De vooruitzichten voor het landenrisico hangen af van de duur en de ernst van het conflict in het Midden-Oosten.

Pro’s

Contra’s

Staatshoofd en regeringsleider

Bevolking

Bbp per capita

Inkomensgroep

Belangrijkste exportproducten

Een goed gediversifieerde en veerkrachtige economie

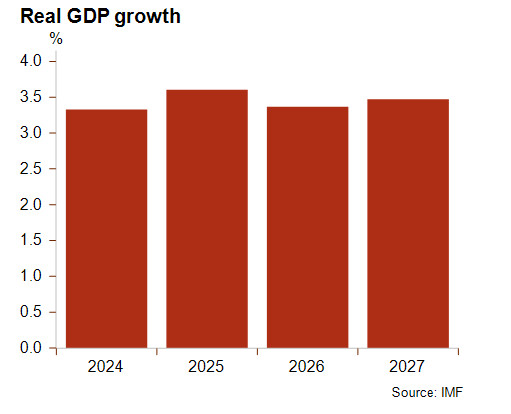

De Turkse economie wordt gekenmerkt door goed gediversifieerde ontvangsten op de lopende rekening, een goed ontwikkelde banksector, een dynamisch bedrijfsleven en een veerkrachtige economische groei. Het reële bbp groeide in 2025 met 3,6%. De verwachting is echter dat dat in 2026 zal vertragen door de sterke stijging van de energieprijzen als gevolg van het conflict in het Midden-Oosten, ook al is het aandeel van hernieuwbare energiebronnen in de elektriciteitsproductie de afgelopen jaren toegenomen waardoor de afhankelijkheid van koolwaterstoffen voor elektriciteits-productie is afgenomen. Bovendien zal de verwachte economische vertraging in het Midden-Oosten een negatieve invloed hebben op het land. De goederenexport naar het Midden-Oosten maakte in 2024 namelijk bijna 20% van het totaal uit, waardoor deze regio de op één na grootste handelspartner van Türkiye was, na de EU. De EU was in 2024 goed voor bijna 40% van de goederenexport, wat betekent dat het concurrentievermogen in sectoren met een hoge emissie-intensiteit, zoals staal, cement en aluminium, zou kunnen worden geschaad door het EU-mechanisme voor koolstofcorrectie aan de grenzen (CBAM). De VS zijn goed voor slechts 6% van de goederenexport. Daarom heeft het grillige en onzekere protectionistische beleid van de VS, om nog maar te zwijgen van de Amerikaanse invoerrechten, slechts een beperkte directe invloed op de Turkse economie.

Ondanks een negatieve nettoactiefpositie en een verslechtering van de kwaliteit van de activa – wat blijkt uit een stijging van het percentage niet-renderende leningen tot 2,5% in december 2025 van 1,8% een jaar eerder – is de banksector goed ontwikkeld en ondersteunt ze het dynamische bedrijfsleven. De binnenlandse bedrijfsschuld is het afgelopen decennium sterk gestegen en bereikte in het derde kwartaal van 2020 een hoogtepunt van 75,5% van het bbp, maar is sindsdien gedaald tot 39,1% van het bbp in het tweede kwartaal van 2025. De schuld blijft echter blootgesteld aan valutarisico’s.

Benoeming van een team met een orthodoxer macro-economisch beleid medio 2023

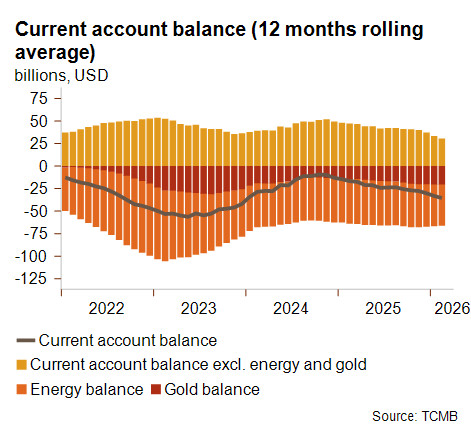

Het tekort op de lopende rekening is in 2024-2025 afgenomen ten opzichte van het niveau van 2022-2023. Die verbetering hangt samen met een lagere netto-invoer van goud (die grotendeels wordt bepaald door het binnenlandse vertrouwen, want de aankoop van goud dient als een manier om spaargeld veilig te stellen in periodes van hoge inflatie) en een lagere netto-invoer van energie. Het kan ook gedeeltelijk worden toegeschreven aan een ommezwaai in het macro-economisch beleid. Na zijn herverkiezing in mei 2023 stelde president Erdoğan een team samen met een orthodoxere economische koers, onder leiding van minister van Financiën Mehmet Şimşek. Zoals uit de grafieken blijkt, heeft de centrale bank medio 2023 haar referentierentevoeten verhoogd, de Turkse lira in waarde laten dalen en een aantal onorthodoxe financiële instrumenten ingetrokken. Die beleidswijzigingen hebben geleid tot een scherpe waardevermindering van de Turkse lira, waardoor de inflatiedruk is toegenomen. Niettemin hebben deze maatregelen ook bijgedragen tot een geleidelijke afname van de macro-economische onevenwichten, waaronder een vermindering van het tekort op de lopende rekening en een aanhoudende daling van de inflatie, hoewel die nog steeds hoog is (zie grafiek). Naar verwachting zal de sterke stijging van de energie- en voedselprijzen, die momenteel wordt aangewakkerd door het conflict in het Midden-Oosten, opnieuw druk uitoefenen op de inflatie en het tekort op de lopende rekening vergroten. Daarbovenop komt een verwachte daling van het toerisme, dat in 2024 goed was voor bijna 15% van de ontvangsten op de lopende rekening.

De benoeming van een conventioneler economisch team medio 2023 heeft het vertrouwen van buitenlandse investeerders aanzienlijk versterkt, waardoor Türkiye betere toegang kreeg tot de wereldwijde financiële markten. Dat is bijzonder relevant gezien de aanhoudende afhankelijkheid van het land van portefeuillestromen om zijn (nu lagere, maar nog steeds stijgende) tekort op de lopende rekening te financieren, ondanks een opmerkelijke afname van die afhankelijkheid. De omvang van de portefeuillebeleggingen bedroeg in 2024 ongeveer 18% van de buitenlandse passiva, een aanzienlijke daling ten opzichte van de ongeveer 77% in 2017. Die cijfers en de aanzienlijke verbetering van de netto internationale positie (van ongeveer -50% van het nominale bbp in 2017 tot ongeveer 25% in 2024), onderstrepen ook de positieve ontwikkelingen in de macro-economische situatie van Türkiye.

Schommelende en beperkte deviezenreserves, maar sterke solvabiliteit

Een afbrokkeling van het vertrouwen van buitenlandse investeerders, zoals in maart 2025 na de arrestatie van de burgemeester van Istanbul, Ekrem İmamoğlu, kan echter leiden tot een aanzienlijke kapitaaluitstroom en een scherpe daling van de bruto deviezenreserves. Goud, dat een belangrijk deel van de officiële deviezenreserves uitmaakt, vormt daarop een uitzondering. Hoewel de reserves zich sindsdien gedeeltelijk hebben hersteld, blijven ze schommelen. In maart 2026 daalden ze opnieuw sterk bij het uitbreken van het conflict in het Midden-Oosten, wat aantoont dat het land kwetsbaar blijft voor externe schokken en dat de autoriteiten geneigd zijn in te grijpen om een sterke daling van de wisselkoers tegen te gaan. Hoe dan ook, de wisselkoers blijft dalen.

Aan de positieve kant blijft de solvabiliteitspositie van Türkiye sterk, dankzij een bescheiden buiten-landse schuld en lage schuldendienst. De achilleshiel is echter de zwakke, zij het verbeterende, liquiditeitspositie. Ondertussen is de buitenlandse kortlopende schuld nog steeds hoog en blijven de bruto deviezenreserves, met uitzondering van goud, zeer volatiel (zie grafiek) en beperkt met minder dan drie maanden invoerdekking.

Gezonde overheidsfinanciën

Sinds de herverkiezing van Erdoğan is het begrotingsbeleid in Türkiye minder expansief geworden. Toch is het primaire saldo nog steeds licht negatief, terwijl het totale begrotingstekort boven de 3% van het bbp blijft als gevolg van stijgende – maar nog steeds gematigde – rentebetalingen. Over het algemeen zijn de overheidsfinanciën gezond: de overheidsschuld blijft rond de 25% van het bbp en 100% van de overheidsinkomsten, maar de aardbeving in 2023 heeft er opnieuw op gewezen dat Türkiye kwetsbaar blijft voor natuurrampen. Ten slotte zou een grote toestroom van vluchtelingen als gevolg van de oorlog in Iran ook druk kunnen uitoefenen op de overheidsfinanciën en op de huurprijzen (en daarmee op de inflatie). Een ander risico dat verband houdt met het conflict in het Midden-Oosten is dat Türkiye – als NAVO-lid en bemiddelaar tussen Iran en de VS, naast Pakistan en Egypte – het doelwit zou kunnen worden van Iraanse raketten.

Classificaties landenrisico

De beleidsommezwaai die na de herverkiezing van president Erdoğan in 2023 werd doorgevoerd, droeg bij aan een afname van het structurele tekort op de lopende rekening, een duidelijke daling van de inflatie en een verbetering van het vertrouwen onder buitenlandse investeerders. Daardoor verbeterde de liquiditeitssituatie, ondanks aanhoudende schommelingen in de bruto deviezen-reserves en de druk op de wisselkoers. Gezien de lage buitenlandse en overheidsschuld van Türkiye, zijn grote, gediversifieerde en veerkrachtige economie en zijn aanzienlijke geopolitieke belang, heeft Credendo het politieke risico op korte en middellange termijn van het land opgewaardeerd naar categorie 4/7 (van categorie 5/7). Dat ondanks de verslechtering van de kwaliteit van het institutionele kader in het afgelopen decennium, zoals blijkt uit de daling van de governance-indicatoren van de Wereldbank (doeltreffendheid van de overheid, kwaliteit van de regelgeving, rechtstaat en bestrijding van corruptie). Het risico voor het ondernemingsklimaat werd vervolgens verlaagd naar categorie G/G na het uitbreken van het recente conflict in het Midden-Oosten, omdat ondanks een veerkrachtige economie de mogelijke gevolgen onder meer een verwachte stijging van de inflatie, een groter tekort op de lopende rekening door de gestegen energieprijzen, een verminderde vraag vanuit het Midden-Oosten en een verwachte daling van het toerisme omvatten. Bovendien weerspiegelt die classificatie ook de eerdergenoemde verslechtering van de kwaliteit van het institutionele kader, de aanhoudend hoge inflatie (die de nominale rentetarieven onder druk zet) en de voortdurende druk op de wisselkoers.

Analist: Pascaline della Faille - P.dellaFaille@credendo.com