Ethiopië: Een land dat voor belangrijke veranderingen staat

- Een van de snelst groeiende landen van Afrika, hoofdzakelijk dankzij overheidsinvesteringen.

- Nieuwe eerste minister probeert belangrijke, maar moeilijke hervormingen door te voeren.

- Regelmatige deviezenschaarste steekt de economie in grote mate stokken in de wielen.

- Grote overheidsschuld door forse overheidsinvesteringen en lage belastinginkomsten.

- Forse buitenlandse schulden ten opzichte van exportinkomsten wegens beperkte exportbasis.

- Het land is kwetsbaar voor droogte, etnische spanningen en lage koffieprijzen.

Oudste onafhankelijke land in Afrika, getekend door etnische spanningen

Ethiopië is het oudste onafhankelijke land in Afrika. Na een overwinning op de Italianen in 1896 in Adwa werd de onafhankelijkheid door de meeste Europese grootmachten erkend. Ethiopië gold als symbool van de Afrikaanse onafhankelijkheid tijdens de koloniale periode van het continent. In tegenstelling tot andere Sub-Sahara-Afrikaanse landen, werd dit land immers nooit gekoloniseerd, behalve dan een korte bezetting door Italië onder Mussolini (1935-1941).

Tot 1974 was Ethiopië een monarchie. Het politieke systeem onder de laatste keizer, Haile Selassie, was hoofdzakelijk een feodaal systeem waarbij land als eigendom van de keizer werd beschouwd en aan leenheren werd toevertrouwd. Regelmatige hongersnood, uitbuiting van de boeren, geschillen over land, gebrek aan politieke vrijheid en ernstige droogte leidden tot groot protest en stakingen alom. De monarchie verloor hierdoor de controle en in de nasleep van een militaire staatsgreep werd het keizerlijke regime omgezet in een militair regime dat socialisme als ideologie aannam. Desondanks zorgden droogte en conflicten tussen burgers de jaren nadien voor heel wat onrust in Ethiopië. Pas in 1991, toen een coalitie van het Tigray People’s Liberation Front (TPLF) en het Ethiopian People’s Revolutionary Democratic Front (EPRDF) het bewind overnam, kende het land een zekere politieke stabiliteit. De grondwet van 1995 herorganiseerde het land in negen regionale staten op basis van etnische identiteit en taalgrenzen. De retoriek van zelfbeschikking voor de naties van Ethiopië binnen een federale staat deed bij diverse groepen bepaalde verwachtingen opduiken. Sommigen wilden zelfs onafhankelijkheid. Ethiopië dus een ingewikkelde, multi-etnische federatie met meer dan 80 etnolinguïstische groepen. Etnische spanningen over territoriale geschillen voeden regelmatig gewelddadige onrust. De vele conflicten tussen etnische groepen van de voorbije jaren leidden zelfs tot de grootste ontheemdingscrisis in een land. Die niet-aflatende etnische spanningen verklaren grotendeels het grote risico op politiek geweld in Ethiopië (5/7).

Waait er een nieuwe wind in Addis Abeba?

Tot op heden is de EPRDF-coalitie de grootste partij van het land, met een geïntegreerde structuur die leiders van het hoogste niveau verbindt met kaderleden op dorpsniveau. Sinds 1991 heeft deze partij een strakke controle op het politieke proces en de politieke omgeving (vooral via vermeende intimidatie, gevangenneming en verbanning van de oppositie en onregelmatigheden tijdens de stemmingen). De EPRDF-coalitie omvat vier etnolinguïstische partijen. Historisch gezien is de TPLF van de Tigray het invloedrijkste lid. Naar schatting maken de Tigray slechts 6% van de bevolking uit, maar ze hebben een sterke controle op de politiek, de economie en het leger van Ethiopië. In 2018 was er echter een belangrijke verschuiving binnen de coalitie, toen een Oromo als eerste minister werd aangeduid. Omdat het EPRDF de meerderheidspartij is, heeft die de macht om de eerste minister te kiezen. Nadat de vorige eerste minister zijn ontslag indiende omdat hij er maar niet in slaagde het ongenoegen aan te pakken dat sinds 2015 het protest tegen de regering voedde, stelde het EPRDF een Oromo aan, Ahmed Abiy. De Oromo vormen de grootste etnische groep, zo'n 35% van de Ethiopische bevolking. Toch is Abiy de eerste Oromo die eerste minister wordt.

Abiy beloofde ingrijpende politieke en economische hervormingen. Hij verslapte de greep op de staatsveiligheid, nodigde politieke en gewapende oppositiegroepen uit om uit ballingschap terug te keren, gaf duizenden politieke gevangenen hun vrijheid terug en liet een veel grotere persvrijheid toe. Bovendien zette hij een punt achter de impasse ‘Geen vrede, geen oorlog’ met Eritrea die al 18 jaar aansleepte. Dit deed het risico op conflicten met dit buurland aanzienlijk dalen. Abiy was in staat om aanzienlijke hervormingen door te voeren omdat de eerste minister in Ethiopië uitvoerende macht heeft, en omdat het economische beleid grotendeels vanuit het kantoor van de eerste minister wordt aangestuurd. Toch staat Abiy voor grote uitdagingen, zoals de poging tot staatsgreep in de staat Amhara in juni 2019 aantoont. Zijn veranderingen maakten hem over het algemeen wel populair, maar ze ontketenden ook een golf van onrust en regionaal ultranationalisme, dat voordien door de veiligheidstroepen werd onderdrukt. Bovendien hebben de Tigray de indruk dat de eerste minister bevooroordeeld is tegenover hen, omdat hij corruptie probeert uit te roeien (wat naar verluidt tegen hen gericht zou zijn). Hoewel etnische identiteit al lang een belangrijke factor in de Ethiopische politiek is, is de opvallendheid ervan de voorbije jaren nog sterker geworden. Het ziet er zelfs naar uit dat het nog meer polariserend wordt in het licht van de lokale verkiezingen in 2019 en de parlementsverkiezingen in 2020. In die context is het onduidelijk of die verkiezingen zoals gepland zullen doorgaan, gezien de etnische spanningen en een vertraging in de volkstelling.

Snelst groeiende land van de streek

Sinds 2000 is Ethiopië een van de snelst groeiende economieën in Afrika geworden na jarenlange stagnatie. Vóór 2000 (tussen 1992 en 2000) bedroeg het gemiddelde van de reële bbp-groei 2,8%. Maar tussen 2000 en 2019 stond de reële bbp-groei op een hoog gemiddelde van 9,1%. De voorbije twintig jaar werd de economische groei voornamelijk aangezwengeld door investeringen van de overheidssector in infrastructuur. Zoals in grafiek 1 is te zien, is de reële bbp-groei sinds juli 2018 (begin van het Ethiopische boekjaar 2018/2019), aan het vertragen – al blijft hij sterk op 7,7%. De belangrijkste redenen hiervoor zijn de politieke tegenwind en de vertragingen in de infrastructuurinvesteringen. Op middellange termijn verwacht men dat de economische groei lichtjes zal dalen tot ongeveer 7%, wat nog altijd een hoog niveau is. Toch blijft droogte een risico dat tot verdere daling kan leiden. De droogte is strenger geworden en komt de laatste jaren steeds vaker voor, en dat terwijl het land afhankelijk is van landbouw die door regen wordt gevoed (koffie, thee, kruiden, enz.). Ook een aanzienlijke toename van de politieke onrust zou negatieve gevolgen voor de economische groei kunnen hebben.

Matig risico voor het ondernemingsklimaat

Ondanks de sterke groeiprestaties is het systemische bedrijfsrisico matig (categorie B). Minder positief is het eerder lastige ondernemingsklimaat in Ethiopië. Hoewel de ‘Ease of Doing Business’-indicator in 2019 beter was dan in 2018, blijft Ethiopië ruim onder het gemiddelde van de Sub-Sahara-Afrikaanse landen en staat het op de 159e plaats in de lijst van 189 landen. Bovendien is corruptie behoorlijk wijdverspreid. Verder kent de Ethiopische birr een milde devaluatie. De facto is de wisselkoers van de Ethiopische birr een kruipende wisselkoers vergeleken met de Amerikaanse dollar. In het verleden hield de Nationale Bank van Ethiopië de Ethiopische birr relatief stabiel ten opzichte van de dollar. Toen de meeste Sub-Sahara-Afrikaanse landen in 2015 op economisch vlak te kampen kregen met een ernstige daling van de wisselkoers wegens de sterker wordende dollar, kende de birr daardoor heel weinig waardevermindering. Maar dit monetaire beleid eiste zijn tol omdat het een daling van de deviezenreserves, gerapporteerde deviezenschaarste en een steeds grotere kloof tussen de officiële en parallelle markten tot gevolg had. In oktober 2017 reageerden de overheden met een devaluatie van de birr (met 13% ten opzichte van de USD). Desondanks kan men de komende maanden tot jaren een beleid van geleidelijke waardevermindering ten opzichte van de USD verwachten, omdat de birr nog altijd te hoog gewaardeerd is. Ten slotte is ook de inflatie hoog, naar schatting rond de 15% in juni 2019. Sinds 2017 heeft het land te lijden onder een tweecijferige inflatie, gezien de gedevalueerde munt de prijzen de hoogte injaagt. Toch verwacht men dat de inflatie de komende jaren zal dalen dankzij het verwachte strakkere monetaire beleid van de Nationale Bank van Ethiopië.

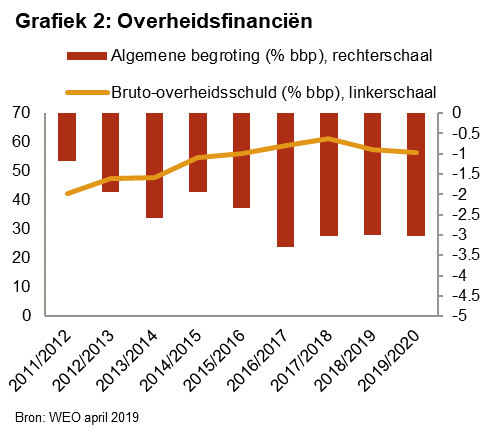

Grote overheidsschuld door forse overheidsinvesteringen en lage belastinginkomsten

Sinds 2012/2013 laat Ethiopië aanzienlijke overheidstekorten noteren. De tekorten zijn het resultaat van de lage ratio belastinginkomsten/bbp – hoofdzakelijk door het gebrek aan efficiëntie van het interne belastingstelsel – en de zware infrastructuurinvesteringen die de regering deed. De overheidstekorten deden de overheidsschuld stijgen. In juli 2018 werd de overheidsschuld geraamd op 61,1% van het bbp, een hoog niveau tegenover de 42,2% van het bbp in juli 2012. Nog alarmerender is dat de overheidsschuld op bijna 500% van de overheidsinkomsten werd geschat in juli 2018. Dit is een zeer hoog niveau, en bedroeg in juli 2012 ongeveer 300%. Toch verwacht men dat de overheidsschuld over haar hoogtepunt heen is en de komende jaren geleidelijk zal afnemen, naar ruwweg 54% van het bbp in 2023/2024. In juli 2018 kondigde de regering aan dat er geen nieuwe megaprojecten op stapel staan. In plaats daarvan focust de regering zich nu op het voltooien van reeds gelanceerde projecten die werden uitgesteld. Bovendien zal men niet toelaten dat nieuwe projecten op niet-concessionele financiering gebaseerd zijn en lopende projecten worden grotendeels verschoven naar concessionele financiering. Verder verwacht men dat de belastinginkomsten geleidelijk zullen stijgen dankzij een uitgebreid belastinghervormingsprogramma dat door de overheden is ingevoerd. In die context wordt verwacht dat de betalingen van rente op staatsschulden de komende jaren zullen stijgen, al blijven ze op een behoorlijk laag peil. Dit is omdat aflossingsvrije perioden op niet-concessionele schulden die in het verleden werden verkregen, nu vervallen. Als gevolg hiervan verwacht men dat het begrotingstekort de komende jaren zal dalen, maar toch aanzienlijk blijft, ondanks inspanningen voor begrotingsconsolidatie. Bovendien kunnen de overheidsuitgaven stijgen in de aanloop naar de verkiezingen.

De externe balans is kwetsbaar voor droogte, hoge olieprijzen en een overgewaardeerde munt

Sinds 2011/2012 kent het land grote tekorten op de lopende rekening. Voor Ethiopië domineren energie-invoer en kapitaalgoederen (voor de bouw) de import. Op het vlak van export spelen particuliere overdrachten een belangrijke rol: zij maken ongeveer 45% uit van de ontvangsten op de lopende rekening in 2017/2018. Een groot deel van de overschrijvingen komt waarschijnlijk uit de VS, omdat een groot deel van de Ethiopische diaspora hier verblijft. Verder zijn (lucht)transport (dat goed is voor bijna 21% van de ontvangsten op de lopende rekening in 2016/2017) en soft commodities (vooral koffie, wat circa 8% van de ontvangsten op de lopende rekening uitmaakt in 2015/2016) grote bronnen van inkomsten uit export. Tot slot is ook donorhulp een belangrijke bron van inkomsten uit export. Ondanks de indrukwekkende groei van het bbp, behoort Ethiopië nog steeds tot de landen met het laagste inkomen ter wereld. Het is dan ook geen verrassing dat het een van de landen is die de meeste hulp ontvangen ter wereld.

In 2014/2015 verslechterde de handelsbalans aanzienlijk, omdat Ethiopië concurrentiekracht verloor wegens zijn sterke munt in vergelijking met andere regionale handelspartners. De devaluatie van de Ethiopische birr in oktober 2017 leidde bijgevolg tot een verbetering van het saldo van de lopende rekening vanaf 2017/2018. In 2018/2019 raamde het IMF het tekort op de lopende rekening op 6% van het bbp, een lichte verbetering in vergelijking met 2017/2018, toen het tekort op de lopende rekening 6,5% van het bbp bedroeg. De belangrijkste drijfveer is de aanzienlijke daling in de import van de overheidssector, terwijl de export steeg, mede door (lucht)transport en de export van industriële producten, ondanks de daling van de koffieprijzen en de stijging in de olieprijzen. Men verwacht dat het tekort op de lopende rekening de komende jaren geleidelijk zal slinken tot 3,4% van het bbp in 2023/2024. Om te beginnen zal de regering haar uitgaven in infrastructuur terugsnoeien. Verder zal het land investeren in export, met een diversificatie van exportproducten (zie verder). Tot slot zal het voornemen van de regering om toe te treden tot de Afrikaanse Continentale Vrijhandelszone en het versnelde proces voor aansluiting bij de WTO eveneens de toegang tot buitenlandse markten verbeteren en de export ondersteunen. Negatieve risico's zijn een potentiële stijging van de olieprijzen, vertragingen in de voltooiing van exportondersteunende infrastructuur, lage prijzen voor soft commodities, droogte, stijging van spanningen in de handelsbetrekkingen tussen de VS en China (die invloed heeft op de economische groei in China en mogelijk ook op de wereldeconomie) en minder privétransfers.

Tekorten op de lopende rekening worden gefinancierd door DBI en buitenlandse schulden

Tekorten op de lopende rekening worden gefinancierd door directe buitenlandse investeringen (DBI) en buitenlandse schulden. De DBI namen de voorbije tien jaar sterk toe, maar blijven beperkt. Men verwacht dat de instroom van DBI de komende jaren zal stijgen, omdat Ethiopië zich geleidelijk aan openstelt voor buitenlandse investeerders (bijvoorbeeld in sectoren die voordien geblokkeerd waren zoals telecom en energie). De uitgifte van schuldpapier was de belangrijkste bron van financiering. Buitenlandse schulden zitten in de lift omdat de schulden van Ethiopië in 2006 kwijtgescholden werden onder het HIPC-initiatief (Heavily Indebted Poor Countries). China is een belangrijke geldschieter voor Ethiopië, maar de regering heeft ook de financiële markten al aangeboord. In 2014 debuteerde het land op de financiële markten met 1 miljard dollar overheidsobligaties uitgegeven in euro, die in 2024 vervallen. Ondanks de stijgende buitenlandse schuld, is de buitenlandse schuld ten opzichte van het bbp redelijk: het werd geschat op ongeveer 35% in juli 2019. Maar in vergelijking met de ontvangsten op de lopende rekening staat de buitenlandse schuld echter op een hoog peil van bijna 200% in juli 2019. Dit gezegd zijnde zou de verhouding van de buitenlandse schuld tot de ontvangsten op de lopende rekening moeten verbeteren. Om te beginnen wordt een sterkere groei van de export verwacht dankzij meerdere infrastructuurprojecten die op export zijn gericht en nu worden uitgerold. Ten tweede lijkt Ethiopië de opbouw van buitenlandse schuld te hebben vertraagd sinds het IMF het land in 2017 signaleerde als een land met een hoog risico op een schuldencrisis. Het belangrijkste risico voor de middel(lange)termijnclassificatie (in categorie 6/7) blijft, ongeacht of de infrastructuurprojecten in staat zullen zijn om voldoende inkomsten uit export te genereren. Verder kan de regering toch opnieuw internationale kapitaalmarkten aanboren, ondanks haar belofte om te streven naar concessionele leningen. Hierdoor is er een ander belangrijk risico, namelijk een potentiële stijging van buitenlandse schuldendienst.

Inspanningen om te diversifiëren zullen het land op lange termijn vooruit helpen

Het land heeft zijn inspanningen om te diversifiëren opgedreven, omdat de regering zich zorgen maakt over de relatief lage inkomsten uit export. Om te beginnen wil Ethiopië een leider worden in lichte industrie in Afrika. De regering verkiest om in de sector van de lichte industrie te diversifiëren omdat dit hogere tewerkstellingsniveaus biedt in vergelijking met traditionele, kapitaalintensieve industriesectoren. Aangezien Ethiopië het tweede dichtstbevolkte land in Afrika is, na Nigeria, en omdat bijna 70% van de bevolking jonge mensen zijn, is het creëren van werkgelegenheid belangrijk voor bestuurlijke en politieke stabiliteit. Maar omdat de export van industriële producten slechts 3% van de totale ontvangsten op de lopende rekening uitmaakt, heeft Ethiopië nog een lange weg te gaan. Bovendien hebben kleine en middelgrote ondernemingen het nog altijd moeilijk om toegang te krijgen tot krediet dat ze nodig hebben om te kunnen uitbreiden. Ten tweede is de kans groot dat de export van hydro-elektriciteit zal stijgen. In 2011 werd gestart met de bouw van de Grand Ethiopian Renaissance Dam (GERD). Wanneer de dam af zal zijn, wordt dit de grootste waterkrachtcentrale van Afrika en de 7e grootste centrale in zijn soort ter wereld. De dam moet voldoen in de groeiende binnenlandse vraag en belangrijke winstcijfers opleveren uit de export van elektriciteit naar naburige landen. De bouw van de dam op de Blauwe Nijl en bezorgdheid om de verdeling van het water uit de Nijl deed heel wat conflicten ontstaan met landen die zich stroomafwaarts bevinden, zoals Egypte en Soedan, maar men verwacht dat die conflicten niet zullen escaleren of de voltooiing van de bouw van de dam doen ontsporen. Ten derde kondigde Ethiopië in 2015 plannen aan om aardgas naar China te exporteren. In de jaren '70 ontdekte Ethiopië grote gasvoorraden in het oostelijke Ogaden. Normaal gezien moest de productie vorig jaar starten, maar conflicten tussen de regering en rebellenbewegingen in het Ogaden Basin schoven deze plannen op de lange baan. De Ethiopische regering verwacht dat de productie in 2020 zal beginnen en aanzienlijke opbrengsten uit export zal genereren. Tot slot bezit het land de grootste veestapel van Afrika. Het exportpotentieel van vlees en zuivel wordt momenteel niet volledig geëxploiteerd, maar op lange termijn kan deze sector voor grote inkomsten zorgen.

Liquiditeit onder druk

De voorbije jaren staat de buitenlandse liquiditeit van Ethiopië onder druk. Ten eerste is de schuld op korte termijn aan het stijgen – al is dat van een laag niveau – wegens infrastructuuruitbouw. Ten tweede wegen de ruime saldo's van de lopende rekening op de reeds beperkte deviezenreserves (die op minder dan twee maanden importdekking stonden in januari 2019). Ten slotte maakt de afhankelijkheid van export van primaire goederen het land gevoelig voor wereldwijde prijsschommelingen die volatiliteit in de deviezeninkomsten veroorzaken. Hierdoor wordt regelmatig deviezenschaarste gemeld. In het licht hiervan werd Credendo’s risicoclassificatie op korte termijn voor Ethiopië 6/7 sinds 2017, de op één na slechtste risicocategorie.

Analist: Jolyn Debuysscher – J.Debuysscher@credendo.com