Äthiopien: Ein Land am Scheideweg

- Eines der am schnellsten wachsenden Länder Afrikas mit öffentlichen Investitionen als Treiber des Aufschwungs

- Neuer Ministerpräsident versucht wichtige, aber schwierige Reformen durchzusetzen

- Regelmäßige Devisenknappheit ist eine große Hürde für die Wirtschaft

- Umfangreiche öffentliche Investitionen und geringe Steuereinnahmen treiben die Staatsverschuldung auf ein erhöhtes Niveau

- Die Auslandsverschuldung im Verhältnis zu Exporterlösen fällt durch die schmale Exportbasis hoch aus

- Das Land ist anfällig für Dürren, ethnische Konflikte und niedrige Kaffeepreise

Ältestes unabhängiges Land in Afrika, von ethnischen Spannungen geprägt

Äthiopien ist Afrikas ältestes unabhängiges Land. Nach einem Sieg über die Italiener in der Schlacht von Adua im Jahr 1896 wurde seine Unabhängigkeit durch die europäischen Großmächte anerkannt. Während der gesamten Kolonialzeit Afrikas diente Äthiopien als ein Symbol afrikanischer Unabhängigkeit. Tatsächlich war das Land im Gegensatz zu anderen afrikanischen Ländern bis auf eine kurze Besetzung durch Mussolinis Italien (1935-1941) nie kolonisiert.

Bis zum Jahr 1974 war Äthiopien eine Monarchie. Unter dem letzten Monarchen, Haile Selassie, war das politische System im Wesentlichen ein Feudalsystem, in dem Grund und Boden dem Kaiser und seinen Feudalherren gehörte. Wiederkehrende Hungersnöte, die Ausbeutung der Bauern, Landkonflikte, fehlende politische Freiheit sowie schwere Dürren führten zu massiven Protesten und Streiks. Selassie wurde gestürzt und von einer Militärregierung abgelöst, die das Kaiserreich Äthiopien in eine sozialistische Volksrepublik verwandelte. Dennoch ließen Dürre und Bürgerkrieg Äthiopien über Jahre in Aufruhr verharren. Erst 1991, als eine Koalition der Volksbefreiungsfront von Tigray (TPLF) und der Revolutionären Demokratischen Front der Äthiopischen Völker (EPRDF) die Macht übernahm, kehrte zu einem gewissen Grad politische Stabilität ein. Die Verfassung von 1995 ordnete das Staatssystem in neun Bundesländer, deren Grenzen nach ethnischen Gruppen und Sprachen bestimmt wurden. Die Selbstbestimmung der äthiopischen Volksgruppen innerhalb eines föderalen Staates weckte bei zahlreichen Gruppen weitergehende Erwartungen, einige Gruppen streben nach Autonomie. Äthiopien ist weiterhin eine komplizierte, multi-ethnische Föderation mit über 80 ethno-linguistischen Gruppen. Ethnische Spannungen und territoriale Konflikte führen regelmäßig zu blutigen Unruhen. Die zahlreichen interethnischen Konflikte der vergangenen Jahre haben zur weltweit größten Binnenflüchtlingskrise eines Landes geführt. Aufgrund dieser anhaltenden ethnischen Spannungen wird das erhöhte Risiko politischer Gewalt in die Kategorie 5 von 7 eingestuft.

Ein neuer Wind in Addis Abeba?

Bis heute ist die Koalition der EPRDF die stärkste politische Kraft, mit einer Struktur, die die politischen Führer aller Ebenen miteinander verbindet, von der höchsten staatlichen bis zur Gemeindeebene. Seit 1991 hat die Partei den politischen Prozess und den politischen Raum fest im Griff (vor allem angeblich durch Bedrohung, Inhaftierung und Exilierung der Opposition, sowie durch Unregelmäßigkeiten bei Wahlen). Die Koalition der EPRDF setzt sich aus vier ethno-linguistischen Parteien zusammen. Historisch ist die Volksbefreiungsfront von Tigray (TPLF) die einflussreichste Koalitionspartei. Tigrayer stellen zwar nur rund 6% der Bevölkerung, haben jedoch großen Einfluss die äthiopische Politik, auf Wirtschaft und Militär. 2018 fand innerhalb der Koalition eine erhebliche Verschiebung statt, als ein Oromo zum Ministerpräsidenten ernannt wurde – als Mehrheitspartei hat die EPRDF die Macht, den Ministerpräsidenten zu stellen. Der vorherige Ministerpräsident war zurückgetreten, nachdem er offensichtlich daran gescheitert war, die Konflikte zu lösen, die seit 2015 immer wieder zu Protesten und Aufständen gegen die Regierung geführt hatten. Als Nachfolger wählte die EPRDF den Oromo Ahmed Abiy. Die Oromo sind die größte ethnische Gruppe und stellen rund 35% der Bevölkerung. Dennoch ist Abiy der erste Oromo-Ministerpräsident.

Abiy versprach umfassende politische und wirtschaftliche Reformen. Er löste den festen Griff der Sicherheitskräfte, holte politische und bewaffnete Oppositionelle aus dem Exil zurück, befreite Tausende politische Gefangene und erlaubte eine viel größere Pressefreiheit. Außerdem beendete er den 18-jährigen Stillstand („kein Frieden, kein Krieg“) mit Eritrea und reduzierte somit das Konfliktrisiko mit dem Nachbarland deutlich. Abiy konnte das Land so umkrempeln, da der äthiopische Ministerpräsident über exekutive Rechte verfügt und die Wirtschaftspolitik überwiegend vom Büro des Ministerpräsidenten ausgeht. Dennoch steht Abiy vor großen Herausforderungen, wie ein Putschversuch in der Region Amara im Juni 2019 zeigte. Seine Reformen haben ihn bei vielen beliebt gemacht, zugleich haben sie jedoch zu einer Welle von Unruhen geführt und den historisch gewachsenen Ultranationalismus der Regionen wiedererweckt, der zuvor von den Sicherheitskräften unterdrückt worden war. Dazu kommt, dass Tigrayer den Eindruck haben, dass der Ministerpräsident seinen Kampf gegen Korruption gezielt gegen sie wendet. Obwohl ethnische Identität in Äthiopien schon lange ein wichtiger politischer Faktor ist, hat ihre Bedeutung in den vergangenen Jahren zugenommen und dürfte im Vorfeld der Wahlen 2019 (lokal) und 2020 (Parlamentswahlen) zu noch mehr Polarisierung führen. Zudem ist unklar, ob diese Wahlen angesichts der ethnischen Spannungen und der verzögerten Volkszählung (Zensus) wie geplant stattfinden werden.

Das am schnellsten wachsende Land der Region

Seit dem Jahr 2000 ist Äthiopien, nach Jahrzehnten der Stagnation, eines der am schnellsten wachsenden Länder Afrikas. Vor der Jahrtausendwende betrug die durchschnittliche reale Wachstumsrate 2,8% (1992-2000). Seither (2000-2019) liegt sie bei kräftigen 9,1%. Basis des Aufschwungs in diesen zwanzig Jahren waren überwiegend öffentliche Infrastrukturinvestitionen. Wie in Grafik 1 zu sehen ist, hat sich das Wachstum im Fiskaljahr 2018/2019 (Beginn Juli 2018) verlangsamt – beträgt jedoch weiterhin starke 7,7%. Die Verlangsamung ist überwiegend auf den politischen Gegenwind und eine Verlangsamung der Infrastrukturinvestitionen zurückzuführen. Auch mittelfristig dürfte das Wachstum weiter zurückgehen, mit 7% aber immer noch auf hohem Niveau bleiben. Große Trockenheit ist ein Risiko für Äthiopiens Wirtschaft, da diese stark von der Landwirtschaft und damit vom Regen abhängig ist (Kaffee, Tee, Gewürze...). In den vergangenen Jahren sind Dürren schwerer und häufiger ausgefallen. Auch zunehmende politische Unruhen könnten sich negativ auf das Wirtschaftswachstum auswirken.

Moderates Geschäftsrisiko

Trotz des starken Wachstums wird das Geschäftsrisiko moderat eingestuft (Kategorie B). Dies ist mit einem eher schwierigen Geschäftsumfeld begründet. Obwohl sich der „Ease of Doing Business Index“ 2019 gegenüber dem Vorjahr verbessert hat, liegt Äthiopien weiterhin deutlich unter dem regionalen Durchschnitt, insgesamt auf Rang 159 von 189 Ländern. Korruption ist weit verbreitet. Zudem wertet der Äthiopische Birr leicht ab. Das Währungssystem des Äthiopischen Birr ist de facto eine gleitende Wechselkursanpassung (Crawling Peg) zur Leitwährung US-Dollar. In der Vergangenheit hat die äthiopische Nationalbank den Birr gegenüber dem US-Dollar relativ stabil gehalten, auch als 2015 die meisten anderen afrikanischen Währungen bei einer Stärkung des US-Dollar kräftig abwerteten. Dieser geldpolitische Kurs hat jedoch Tribut gefordert, die Währungsreserven gingen zurück und es kam zu Devisenknappheit und einer zunehmen Diskrepanz zwischen den offiziellen Wechselkursen und den Parallelmärkten. Im Oktober 2017 reagierten die Behörden mit einer Abwertung des Birr (um 13% gegenüber dem USD). Dennoch ist auch für die kommenden Monate bis Jahre mit einer weiteren Abwertung zu rechnen, da der Birr weiterhin überbewertet ist. Auch die Inflation bewegt sich auf hohem Niveau und lag im Juni 2019 bei geschätzten 15%. Seit 2017 leidet Äthiopien unter zweistelligen Inflationsraten, da die abwertende Währung für Preisdruck sorgt. Angesichts einer erwarteten geldpolitischen Straffung durch die äthiopische Notenbank dürfte die Inflation in den kommenden Jahren jedoch sinken.

Umfangreiche öffentliche Investitionen und geringe Steuereinnahmen treiben die Staatsverschuldung auf ein erhöhtes Niveau

Seit 2012/2013 verzeichnet Äthiopien erhebliche Haushaltsdefizite. Diese sind das Ergebnis des im Vergleich zum BIP niedrigen Steueraufkommens (vor allem aufgrund mangelnder Effizienz des inländischen Steuersystems), sowie der umfangreichen Infrastrukturinvestitionen der Regierung. Die Haushaltsdefizite haben auch die Staatsverschuldung in die Höhe getrieben. Im Juli 2018 lag die Staatsverschuldung mit geschätzten 61,1% des BIP auf einem erhöhten Niveau (gestiegen von 42,4% im Juli 2012). Noch alarmierender ist das Verhältnis der Verschuldung zu den Staatseinnahmen: hohe 500% im Juli 2018, nach 300% im Juli 2012. Dennoch dürfte der Verschuldungsgrad seinen Höchststand erreicht haben und in den kommenden Jahren stetig auf geschätzte 54% des BIP im Fiskaljahr 2023/2024 zurückgehen. Die Regierung kündigte im Juli 2018 an, keine weiteren Megaprojekte in Angriff zu nehmen, sondern sich auf die Fertigstellung der bereits begonnenen und verzögerten Projekte zu konzentrieren. Neue Projekte dürfen zudem nicht mehr zu Marktkonditionen finanziert werden und auch bereits begonnene Projekte werden überwiegend auf geförderte Finanzierungen zu Vorzugskonditionen umgestellt. Darüber sind angesichts des umfassenden Steuer-Transformationsprogramms der Behörden auch schrittweise steigende Steuereinnahmen zu erwarten. Dennoch werden auch die öffentlichen Zinszahlungen in den kommenden Jahren ansteigen, da die tilgungsfreien Zeiten einiger begünstigter Kredite auslaufen. Allerdings bleiben sie weiter auf recht niedrigem Niveau. Insgesamt wird für die kommenden Jahre ein Rückgang des Haushaltsdefizits erwartet. Trotz aller Bemühungen zur Haushaltskonsolidierung bleibt es jedoch signifikant. Außerdem könnte es im Vorfeld der Wahlen zu einer Steigerung der öffentlichen Ausgaben kommen.

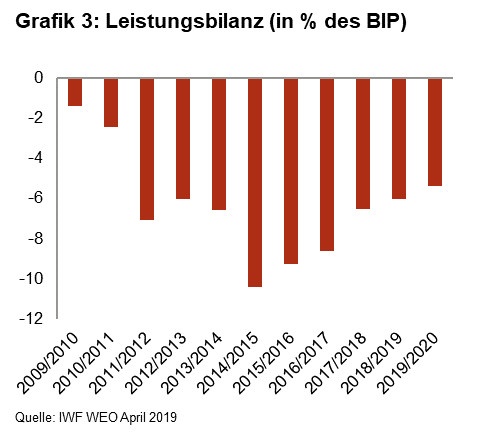

Außenhandelsbilanz beeinflusst von Dürren, hohen Ölpreisen und einer überbewerteten Währung

Äthiopien verzeichnet seit dem Fiskaljahr 2011/2012 hohe Leistungsbilanzdefizite. Auf der Importseite dominieren Energieimporte und Kapitalgüter (für Bauvorhaben). Auf der Exportseite spielen private Transfers eine wichtige Rolle, sie machten 2017/2018 rund 45% der Leistungsbilanzzuflüsse aus. Ein Großteil dieser Überweisungen dürfte aus den USA kommen, da dort weite Kreise der äthiopischen Diaspora leben. Weitere Exporterlöse stammen aus dem (Luft-) Transport (knapp 21% der Leistungsbilanzeinnahmen) sowie dem Export von Agrarrohstoffen (vor allem Kaffee, 2015/2016 rund 8% der Leistungsbilanzeinnahmen). Außerdem spielen auch Finanzhilfen von Geberländern eine wichtige Rolle. Trotz der eindrucksvollen Wachstumsrate gehört Äthiopien immer noch zu den ärmsten Ländern der Welt. Daher ist es nicht überraschend, dass das Land auch einer der größten Hilfeempfänger ist.

Im Fiskaljahr 2014/2015 verschlechterte sich die Handelsbilanz deutlich, da Äthiopien angesichts seiner im Vergleich zu regionalen Handelspartnern starken Währung an Wettbewerbsfähigkeit einbüßte. Entsprechend schlug sich die Abwertung des Birr im Oktober 2017 in einer verbesserten Leistungsbilanz für das Fiskaljahr 2017/2018 nieder. Für 2018/2019 schätzte der IWF das Leistungsbilanzdefizit auf 6% des BIP, eine leichte Verbesserung im Vorjahresvergleich (von 6,5% des BIP). Wesentlicher Faktor ist der deutliche Rückgang der Importe für den öffentlichen Sektor, bei gleichzeitigem Anstieg der Exporte. (Luft-)Transport und Industriegüterexporte nahmen zu, und konnten den Rückgang der Kaffeepreise und gestiegene Ölpreise ausgleichen. In den kommenden Jahren dürfte das Leistungsbilanzdefizit auf geschätzte 3,4% des BIP im Fiskaljahr 2023/2024 zurückgehen. Erstens ist die Regierung entschlossen, die Ausgaben für Infrastruktur zu begrenzen. Zweitens investiert das Land in Exportprodukte, die die Exportbasis verbreitern (siehe unten). Und drittens würden der angestrebte Beitritt zum afrikanischen Freihandelsabkommen AfCFTA und eine Beschleunigung des WTO Beitrittsprozesses den Zugang zu ausländischen Märkten verbessern und somit die Exportentwicklung stützen. Auf der Gegenseite stehen ein möglicher Ölpreisanstieg, Verzögerung bei der Fertigstellung exportunterstützender Infrastruktur, niedrige Preise für Agrarrohstoffe, Dürren, zunehmende Handelsspannungen zwischen USA und China (die Chinas Wachstum und potenziell die Weltwirtschaft belasten), sowie geringere private Transferzahlungen.

Leistungsbilanzdefizit durch ausländische Direktinvestitionen und Schuldenaufnahme finanziert

Die Leistungsbilanzdefizite werden durch ausländische Direktinvestitionen (ADI) sowie Auslandsschulden finanziert. Ausländische Direktinvestitionen haben im vergangenen Jahrzehnt deutlich zugenommen, bleiben jedoch begrenzt. Mit zunehmender Öffnung Äthiopiens für ausländische Investoren (z.B. in zuvor beschränkten Sektoren wie Telekommunikation und Energie) werden die Zuflüsse in den kommenden Jahren voraussichtlich ansteigen. Die Emission von Schuldtiteln war bislang die wichtigste Finanzierungsquelle für das Leistungsbilanzdefizit. Seit Äthiopien 2006 vom Schuldenerlass unter der HIPC-Initiative für hoch verschuldete Entwicklungsländer profitierte, ist die Auslandsverschuldung wieder kontinuierlich angestiegen. China ist ein wichtiger Geldgeber, die Regierung ist jedoch auch schon an die Finanzmärkte gegangen. 2014 debütierte Äthiopien mit einer auf Euro laufenden Staatsanleihe im Volumen von 1 Mrd USD und einer Laufzeit bis 2024. Trotz des Anstiegs ist die Auslandsverschuldung im Verhältnis zum BIP recht moderat, im Juli 2019 lag sie bei geschätzten 35%. Im Verhältnis zu den Leistungsbilanzeinnahmen ergibt sich jedoch ein erhöhtes Niveau von fast 200% (Juli 2019). Diese Relation dürfte sich jedoch wieder entspannen: Erstens ist ein stärkeres Exportwachstum zu erwarten, wenn die zahlreichen exportorientierten Infrastrukturprojekte fertiggestellt sind. Zweitens scheint das Land die Aufnahme neuer Schulden zu verringern, seit der IWF im Jahr 2017 das Risiko einer Überschuldung Äthiopiens als hoch bewertet. Der Hauptfaktor bei der Bewertung des mittel- und langfristigen Risikos (in Kategorie 6/7) ist die Frage, ob die fertiggestellte Infrastruktur genug Exporterlöse generieren kann. Darüber hinaus könnte die Regierung trotz ihrer Zusicherung, sich um Darlehen zu Vorzugskonditionen zu bemühen, erneut den Zugang zu internationalen Kapitalmärkten suchen. Daher besteht auch ein Risiko steigender externer Schuldendienstverpflichtungen.

Diversifizierungsbemühungen helfen langfristig

Äthiopien hat seine Bemühungen zur Diversifizierung verstärkt, da die Regierung über die relativ niedrigen Exporterlöse besorgt ist.

Erstens bemüht sich das Land um eine regional führende Position in der Leichtindustrie. Die Regierung setzt auf die Leichtindustrie, da diese Branchen ein höheres Beschäftigungspotential bieten als andere, kapitalintensive Industriezweige. Da Äthiopien nach Nigeria das zweitbevölkerungsreichste afrikanische Land mit einer sehr jungen Bevölkerung ist (Anteil 70%), ist die Schaffung von Arbeitsplätzen wichtig für eine stabile Regierung und politische Stabilität. Da Industrieexporte bislang jedoch nur 3% der Leistungsbilanzeinnahmen erwirtschaften, hat das Land noch einen langen Weg vor sich. Für kleine und mittlere Unternehmen ist der Zugang zu Krediten, die sie zur Expansion benötigen, weiterhin eine Herausforderung.

Zweitens wird ein Anstieg der Exporterlöse durch Wasserkraft erwartet. 2011 begann der Bau des größten Damms Afrikas (Grand Ethiopian Renaissance Dam). Nach seiner Fertigstellung wird er das größte Wasserkraftwerk Afrikas und das siebtgrößte weltweit sein. Der Damm soll sowohl die steigende inländische Nachfrage nach Energie decken, als auch erhebliche Erlöse durch Energieexporte in die Nachbarländer erwirtschaften. Um den Bau des Damms am Blauen Nil sowie die Nilwasser-Nutzung sind einige Konflikte mit stromab liegenden Ländern wie Ägypten und Sudan entstanden. Es wird jedoch nicht erwartet, dass diese eskalieren oder die Fertigstellung des Damms gefährden. Drittens hat Äthiopien 2015 angekündigt, Erdgas nach China zu exportieren. In den 1970er Jahren wurden umfangreiche Gasvorkommen im östlichen Ogaden-Becken entdeckt. Die Förderung sollte im vergangenen Jahr starten, Konflikte zwischen der Regierung und Rebellenorganisationen in der Region haben diese Pläne jedoch verzögert. Nun erwartet die äthiopische Regierung den Produktionsbeginn für 2020 und erhofft sich erhebliche Exporterlöse.

Und viertens besitzt Äthiopien die größten Viehbestände Afrikas. Bislang wird das Exportpotenzial von Fleisch und Milchprodukten noch nicht ausgeschöpft, längerfristig kann jedoch auch dieser Sektor Exporterlöse erwirtschaften.

Liquidität unter Druck

Äthiopiens externe Liquiditätsposition ist in den vergangenen Jahren unter Druck geraten. Erstens haben die kurzfristigen Schulden durch die Infrastrukturprojekte zugenommen, wenn auch von niedrigem Niveau. Zweitens belasten große Leistungsbilanzdefizite die ohnehin begrenzten Währungsreserven (die im Januar 2019 nur zwei Monatsimporte abdeckten). Drittens ist das Land durch seine Abhängigkeit von Exporten von Primärprodukten anfällig für globale Preisschwankungen, die auch die Deviseneinnahmen schwanken lassen. Infolgedessen kommt es immer wieder zu Devisenknappheit. Angesichts dieser Entwicklungen stuft Credendo das kurzfristige Risiko Äthiopiens seit 2017 in der Kategorie 6/7 ein, der zweithöchsten Risikokategorie.

Analyst: Jolyn Debuysscher – J.Debuysscher@credendo.com