Kazakhstan: Une dette extérieure plus soutenable malgré un environnement difficile

- Transition présidentielle ordonnée dans un contexte de mécontentement social croissant.

- Vulnérabilités intérieures provenant principalement de la fragilité du secteur bancaire, des tensions sociales croissantes et des risques de dérapages budgétaires qui y sont associés.

- Le prix des matières premières, les conséquences indirectes des tensions commerciales et le ralentissement de la croissance en Europe et en Chine constituent les principales menaces extérieures.

- Dégradation de la classification du risque politique à court terme en catégorie 3/7 en raison de la chute des réserves de change.

- Amélioration de la classification du risque politique à moyen et long termes en catégorie 5/7 en décembre 2019 sur fond d’une diminution des risques financiers.

Transition présidentielle ordonnée. Le président sortant garde toutefois une place importante

Le président Noursoultan Nazarbaïev, au pouvoir depuis l’indépendance du Kazakhstan en 1991, s’est retiré en mars 2019. Par conséquent, des élections présidentielles ont été organisées en juin et remportées par M. Tokaïev, le candidat soutenu par M. Nazarbaïev, avec 70,8 % des votes, score relativement bas suivant les standards kazakhs. Cette transition présidentielle a lieu dans un contexte de mécontentement social grandissant dû à des développements socioéconomiques sans vigueur. À court terme, les autorités devraient se concentrer sur des mesures visant à promouvoir la croissance, améliorer le niveau de vie et maintenir la stabilité sociale, ce qui devrait peser sur les finances publiques.

Récemment, des heurts entre deux groupes ethniques, faisant des victimes mortelles, ont éclatés dans un village proche de la frontière avec le Kirghizstan. Ces évènements soulignent la fragilité des relations interethniques au Kazakhstan où jusqu’à présent un imbroglio d’ethnicités était toutefois parvenu à vivre en harmonie.

En octobre 2019, le président Tokaïev a remis une partie importante du pouvoir exécutif à son prédécesseur (tel que le droit de veto sur les décisions du cabinet du président, à l’exception des mesures de la défense et des ministères des affaires étrangères et intérieures), qui a également conservé la présidence du Conseil de sécurité et du parti au pouvoir Nour-Otan, ainsi qu’une affiliation au Conseil constitutionnel. De plus, c'est sa fille, Dariga Nazarbaïeva, qui est devenue présidente du Sénat, laissant entendre qu’une succession dynastique reste possible. Dans ce contexte, la présence d’élites et de clans puissants ayant amassés de grosses fortunes fait penser que le maintien de la stabilité politique pourrait dépendre de négociations internes entre ces parties.

Le Kazakhstan – un proche allié de la Russie et membre de l’Union économique eurasienne – tente de préserver de bonnes relations avec la Russie, l’Occident et la Chine. La Chine est un partenaire commercial et d’investissement important du Kazakhstan. Par conséquent, l’économie du Kasakhstan pourrait subir les conséquences indirectes des tensions commerciales entre les États-Unis et la Chine (même si ces tensions se relâchent sur le court terme). Toutefois, la crainte d’une expansion chinoise attise le mécontentement et les protestations. Enfin, depuis la mort du président ouzbek Karimov (2016), les relations entre le Kazakhstan et l'Ouzbékistan, rivaux de longue date pour le leadership régional, se sont fortement améliorées, ce qui a contribué à augmenter les échanges entre les deux nations voisines.

Forte croissance et grande dépendance envers les matières premières

Après une décélération en 2015-2016, la croissance du PIB réel a rebondi. Dans un contexte de demande intérieure forte, en partie stimulée par des dépenses sociales élevées, la croissance du PIB est restée robuste (aux alentours de 3,5 %) l’année dernière malgré un ralentissement de la production de pétrole suite à la planification de fermeture des trois principaux champs pétrolifères du pays : Tengiz, Kashagan et Karachaganak. En 2020, on s’attend à ce que la croissance s’élève à environ 3,5 - 4 % grâce à un redressement de la production pétrolifère. Les principaux risques en vue se situent au niveau d’une forte baisse des prix des matières premières (pétrole et métal) et d’une croissance moins vive en Europe, en Chine et en Russie, les principaux partenaires commerciaux du Kazakhstan. Il est évident que les retombées du coronavirus pourraient avoir un impact négatif sur l’économie du Kazakhstan (à travers une baisse des prix du pétrole et un ralentissement de la croissance en Chine). L’ampleur de ces impacts dépendra de la durée de l’épidémie, qui est actuellement encore inconnue.

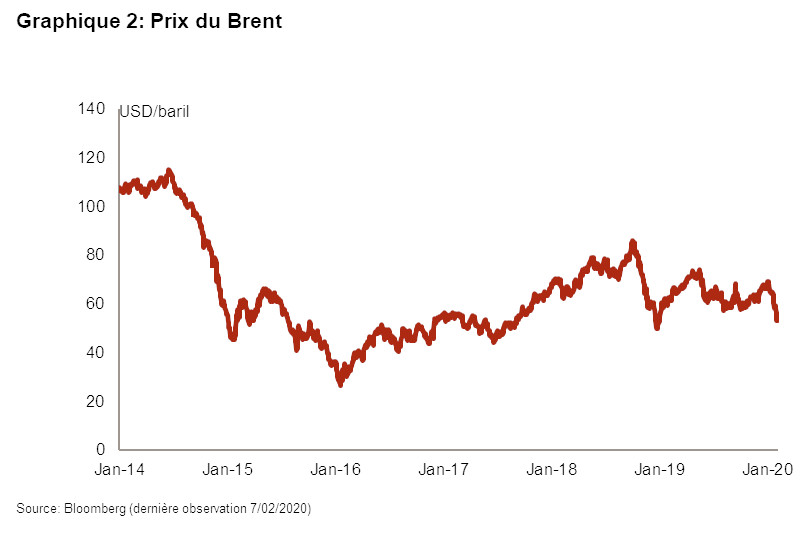

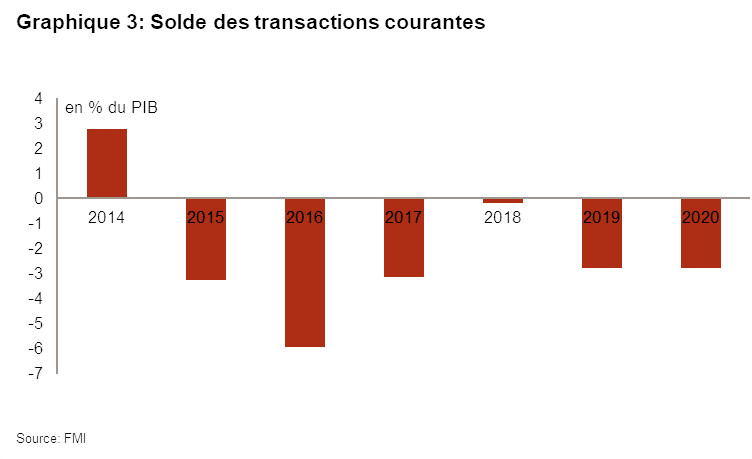

À la suite de la dégringolade des prix du pétrole, qui débuta mi-2014 (cf. graphique 2), le solde des transactions courantes est passé en négatif en 2015 (cf. graphique 3). Comparé à 2018, le déficit de compte courant a augmenté en 2019, dans une situation extérieure moins favorable et dans un contexte de diminution de la production de pétrole. Malgré la situation extérieure plus difficile, le taux de change est resté globalement stable en 2019.

Depuis 2016, les investissements directs étrangers (IDE), principalement dans les secteurs pétroliers et miniers, ont été maintenus – stimulés par l’expansion du champ pétrolifère de Tengiz, qui devrait être achevé en 2022-2023. Dans une perspective d’avenir, la capacité à attirer davantage d’IDE – dans un pays où l’État continue de jouer un rôle majeur dans l’économie – dépendra de la situation financière mondiale et de la capacité des autorités à avancer dans leur ambitieux programme de privatisation (cf. plan de vendre des participations dans la compagnie de gaz et de pétrole KazMunayGas, la compagnie d’uranium Kazatomprom, la compagnie de chemin de fer Kazakhstan Temir Zholy et la firme minière Tau-Ken Samruk). En novembre 2018, 15 % des parts de Kazatomprom ont été vendues à Londres et sur le New Astana International Exchange. Depuis lors aucune autre privatisation substantielle n’a eu lieu, mais de petites entreprises d’État ont été vendues.

Malgré la dégradation, les finances publiques restent saines

Les finances du gouvernement central sont saines mais une forte opacité règne sur les chiffres du secteur public. Après être remonté d'un PIB de 15 % en 2014 à 22 % en 2015 (encore un faible niveau), la dette du gouvernement général est restée globalement stable. Le solde budgétaire global pour 2019 devrait être légèrement en déficit étant donné que les transferts sociaux vers les secteurs de l’éducation, de la santé et du logement, ainsi que l’allégement de la dette pour les faibles revenus, ont augmenté plus rapidement que les recettes. Grâce au bilan solide du gouvernement central, les autorités ont émis en septembre 2019 un Eurobond sur 15 ans à un taux relativement bas.

Cela étant, la vulnérabilité des finances publiques provient de la dépendance vis-à-vis des revenus pétroliers, des tensions sociales croissantes (et donc de la tentation de dépenser plus pour contenir les protestations sociales), ainsi que des passifs éventuels des partenariats publics-privés, des entreprises d’État et de la fragilité du secteur bancaire. En effet, ce dernier avait été lourdement frappé par la chute des prix du pétrole et la dépréciation du tengue en 2014-2015. Le secteur bancaire s’est redressé grâce au soutien des autorités, intervenues sous la forme de liquidités, de prêts subordonnés, de reprises d’actifs douteux. Le niveau de créances douteuses reste relativement élevé et les premiers résultats de l’examen de la qualité des actifs en cours montre qu'un capital additionnel de 1,2 milliards USD pourrait être nécessaire. L’examen de la qualité des actifs est une opportunité de résoudre les questions bancaires.

Alors que les prêts aux entreprises sont restés limités et onéreux (supérieur à 12 % en moyenne pour les emprunts aux entreprises en devise locale en novembre 2019), les prêts aux ménages ont augmenté entrainant une plus grande vulnérabilité des banques. Le manque d’accès au crédit et les coûts de financement relativement élevés sont d’autres facteurs de contrainte dans l’évaluation du risque commercial de Credendo, qui se situe actuellement en catégorie B (sur une échelle de A à C).

Faible risque financier

Le niveau de risque financier relativement élevé – facteur déterminant dans l’évaluation du risque politique à MLT du Kazakhstan – s’est sensiblement réduit par rapport au pic connu en 2016 grâce à une diminution de la dette extérieure et des taux de service de la dette. Par conséquent, Credendo a décidé, en décembre 2019, d’améliorer sa classification du risque politique à MLT de la catégorie 6/7 à la catégorie 5/7.

La dynamique de dette extérieure est et reste sensible aux fluctuations du taux de change. Comme l’illustre le graphique 4, une grande partie de la dette extérieure consiste en des prêts intragroupes (plus de 60 % en octobre 2019), un facteur qui réduit quelque peu le risque financier. Celle-ci a fortement augmenté en 2015 et 2016 (en valeurs relatives et absolues) et a diminué, en valeur relative, depuis lors. L’endettement extérieur du gouvernement central, bien qu’il ait légèrement augmenté, est très limité. La dette extérieure du secteur bancaire est également très limitée et se situe sur une tendance baissière dans le contexte de consolidation du secteur bancaire. La dette des autres secteurs est globalement stable. Enfin, et surtout, le Kazakhstan dispose d’actifs extérieurs (Fonds national de la République du Kazakhstan) équivalant à 35 % du PIB pour 2018, ce qui représente un autre facteur d’atténuation du risque.

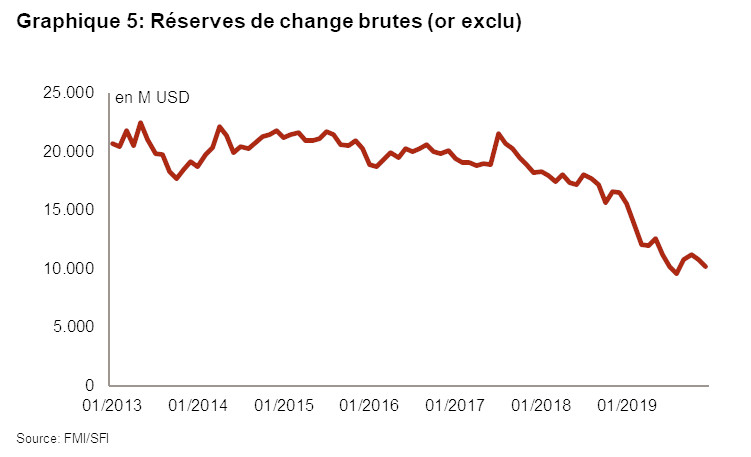

Réserves de change brutes sous pression

Les réserves de change brutes (or exclu) ont été sous pression ces dernières années et ont fortement chuté l’année passée (cf. graphique 5) lorsque le gouvernement et les entreprises d’État ont remboursé la dette extérieure. La Banque centrale est intervenue pour soutenir la devise – même si en août 2015, au lieu de défendre une marge de fluctuation par rapport au dollar américain et d’adopter un cadre de lutte contre l’inflation, elle avait décidé de laisser flotter le tengue librement – à la suite des sorties de portefeuille. Par conséquent, les réserves de change brutes de 10,2 milliards USD couvraient moins de 2 mois d’importations en novembre 2019 (son niveau le plus bas en valeur relative depuis 2000). Cette forte baisse a amené Credendo à dégrader sa classification du risque politique à court terme – qui représente la liquidité du pays – en catégorie 3/7 en 2019.

Analyste : Pascaline della Faille – (P.dellaFaille@credendo.com)