Kasachstan: Auslandsverschuldung in herausforderndem Umfeld auf tragfähigem Niveau

- Geordnete Übergabe des Präsidentenamtes in einem Kontext wachsender sozialer Unzufriedenheit

- Wesentliche innenpolitische Schwächen sind der anfällige Bankensektor sowie zunehmende soziale Spannungen

- Äußere Gefahren sind ein Verfall der Rohstoffpreise, Handelsspannungen sowie geringeres Wachstum in der EU und China

- Herabstufung des kurzfristigen politischen Risikos auf 3/7 aufgrund des Rückgangs der Währungsreserven

- Im Dezember 2019 wurde das mittel- bis langfristige politische Risiko dank des gesunkenen Finanzrisikos auf 5/7 heraufgestuft.

Geordneter Machtwechsel – mit weitreichenden Befugnissen für ehemaligen Amtsinhaber

Präsident Nursultan Nasarbajew, der dieses Amt seit der Unabhängigkeit Kasachstans im Jahre 1991 innehatte, trat im März 2019 zurück. Infolgedessen wurden für Juni Präsidentschaftswahlen ausgeschrieben. Daraus ging der von Nasarbajew unterstützte Kandidat Kassim-Schomart Tokajew mit dem für kasachische Verhältnisse eher niedrigen Ergebnis von 70,8 % der Stimmen als Sieger hervor. Die Übergabe des Präsidentenamtes fällt in eine Zeit zunehmender sozialer Unzufriedenheit aufgrund schleppender sozioökonomischer Entwicklungen. Die Anstrengungen der Behörden dürften sich kurzfristig auf Maßnahmen zur Wachstumsförderung, Verbesserung des Lebensstandards und Aufrechterhaltung der sozialen Stabilität konzentrieren, was eine Belastung der öffentlichen Finanzen zur Folge hätte.

Vor kurzem kam es in einem Dorf nahe der Grenze zu Kirgisistan zu tödlichen Zusammenstößen zwischen zwei verschiedenen ethnischen Gruppen. Ein solcher Vorfall zeigt die Zerbrechlichkeit der interethnischen Beziehungen in Kasachstan, wo eine komplexe Mischung von Ethnien bisher weitgehend in Harmonie lebte.

Im Oktober 2019 übertrug Präsident Tokajew seinem Vorgänger weitreichende Exekutivbefugnisse, wie etwa ein Vetorecht gegen Beschlüsse des Kabinetts des Präsidenten, mit Ausnahme der Ressorts Verteidigung, Äußeres und Inneres. Als Vorsitzender des Nationalen Sicherheitsrats und der Regierungspartei Nur Otan sowie als Mitglied des Verfassungsrats verfügt Nasarbajew unverändert über bedeutende Macht. Darüber hinaus übernahm seine Tochter Dariga Nasarbajewa das Amt der Senatspräsidentin, was weiterhin auf eine dynastische Nachfolge hindeutet. Für die Zukunft ist zu erwarten, dass die mächtigen Eliten und Clans, die großen Wohlstand angehäuft haben, in internen Verhandlungen die Aufrechterhaltung der politischen Stabilität anstreben.

Als enger Verbündeter Russlands und Mitglied der Eurasischen Wirtschaftsunion versucht Kasachstan, gute Beziehungen zu Russland, zum Westen sowie auch zu China zu pflegen. China ist ein wichtiger Handels- und Investitionspartner Kasachstans. Demzufolge ist die kasachische Wirtschaft nicht immun gegen die indirekten Auswirkungen der Handelsspannungen zwischen den USA und China (selbst wenn diese Spannungen kurzfristig nachlassen). Außerdem befeuert die Furcht vor chinesischer Expansion Unzufriedenheit und Proteste. Nicht zuletzt ist zu erwähnen, dass der Tod des usbekischen Präsidenten Karimov im Jahr 2016 zu einer erheblichen Verbesserung des Verhältnisses zum traditionellen Rivalen um die regionale Vorherrschaft Usbekistan, und damit zu einer Intensivierung des Handels zwischen beiden Nachbarstaaten geführt hat.

Starkes Wachstum und hohe Rohstoffabhängigkeit

Nach einer Abschwächung in den Jahren 2015 und 2016 hat sich das reale BIP-Wachstum erholt. Angesichts einer hohen Binnennachfrage, die u. a. auf höhere Sozialausgaben zurückzuführen ist, lag das BIP trotz eines Rückgangs der Ölproduktion infolge der geplanten Stilllegungen in den drei wichtigsten Ölfeldern Tengiz, Kaschagan und Karatschaganak im vergangenen Jahr bei robusten 4 %. 2020 dürfte das Wachstum dank einer Erholung der Ölproduktion rund 3,5 - 4 % erreichen. Die größten Risiken für die künftige Entwicklung bilden ein starker Rückgang der Rohstoffpreise (Öl und Metall) sowie geringeres Wachstum der wichtigsten Handelspartner EU, China und Russland. Natürlich können sich die Ausfälle durch das Coronavirus negativ auf die kasachische Wirtschaft auswirken (durch niedrigere Ölpreise und langsameres Wachstum in China). Die Bedeutung dieser Auswirkungen hängt von der Dauer des Ausbruchs ab, die bisher nicht bekannt ist.

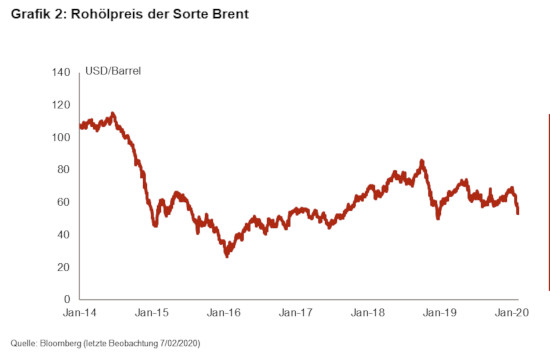

Infolge des Ölpreisverfalls, der Mitte 2014 einsetzte (s. Grafik 2), verwandelte sich die Leistungsbilanz 2015 in ein Defizit (s. Grafik 3). Vor dem Hintergrund ungünstigerer externer Bedingungen und niedrigerer Ölproduktion wies das Leistungsbilanzdefizit im Jahr 2019 gegenüber 2018 einen Anstieg auf. Trotz des schwierigeren Umfelds blieb der Wechselkurs 2019 weitgehend stabil.

Seit 2016 wurde das Niveau der (vorwiegend im Öl- und Bergbausektor getätigten) ausländischen Direktinvestitionen (ADI) aufrechterhalten. Dies ist u. a. auf die Entwicklung im Rahmen der Erweiterung des Ölfelds Tengiz zurückzuführen, die bis 2022/2023 abgeschlossen sein dürfte. Ob Kasachstan, dessen Wirtschaft weiterhin von der großen Rolle des Staates geprägt ist, künftig mehr ADI anzieht, wird sowohl vom globalen finanziellen Umfeld als auch von den Fortschritten bei der Umsetzung des ehrgeizigen Privatisierungsprogramms abhängen. Dies umfasst Pläne zum Verkauf von Anteilen am Öl- und Gasunternehmen KazMunayGas, am Uranunternehmen Kazatomprom, an der Eisenbahngesellschaft Kazakhstan Temir Zholy und am Bergbauunternehmen Tau-Ken Samruk. Im November 2018 wurden 15 % der Anteile an Kazatomprom in London und an der neuen Wertpapierbörse Astana International Exchange verkauft. Zwar fanden seitdem keine großen Privatisierungen mehr statt, doch mehrere kleine Staatsunternehmen wurden inzwischen verkauft.

Weiterhin gesunde öffentliche Finanzen trotz Verschlechterung

Die gesamtstaatliche Finanzlage ist gesund, wobei die Daten des öffentlichen Sektors nach wie vor sehr intransparent sind. Zwischen 2014 und 2015 ist die gesamtstaatliche Verschuldung von 15 % auf 22 % angestiegen, seitdem aber weitgehend stabil geblieben. 2019 dürfte Kasachstan ein leichtes Haushaltsdefizit aufweisen, da Sozialtransfers in den Bereichen Bildung, Gesundheit und Wohnen sowie Schuldenerleichterungen für Geringverdiener schneller zugenommen haben als die Einnahmen. Dank des soliden gesamtstaatlichen Haushaltssaldos haben die Behörden im September 2019 einen Eurobond mit einer Laufzeit von 15 Jahren zu einem relativ niedrigen Zinssatz emittiert.

Gleichzeit weisen die Staatsfinanzen Schwachpunkte auf, die zurückzuführen sind auf die Abhängigkeit von Öleinnahmen, steigende soziale Spannungen (und damit auf die Versuchung höherer Ausgaben zur Eindämmung sozialer Unruhen) sowie Eventualverbindlichkeiten von ÖPPs, Staatsunternehmen und dem weiterhin anfälligen Bankensektor. Letzterer wurde vom Ölpreisrückgang und der Abwertung der Tenge in den Jahren 2014 bis 2015 schwer getroffen. Dank staatlicher Unterstützung in Form von Liquidität, nachrangigen Darlehen und dem Kauf notleidender Vermögenswerte konnte sich der Bankensektor erholen. Der Anteil notleidender Kredite ist jedoch weiterhin relativ hoch und die vorläufigen Ergebnisse der laufenden Überprüfung der Aktivaqualität zeigen, dass möglicherweise zusätzlicher Kapitalbedarf in Höhe von 1,2 Mrd. USD besteht. Die Überprüfung der Aktivaqualität bietet eine Chance für die Behebung der Probleme im Bankensektor.

Während die Kreditvergabe an Unternehmen weiterhin begrenzt und kostspielig ist (durchschnittlich über 12 % für Kredite an Rechtspersonen in Lokalwährung im November 2019), hat die Zahl der Kredite an Privathaushalte und damit die Anfälligkeit der Banken zugenommen. Der fehlende Zugang zu Krediten sowie relativ hohe Finanzierungskosten sind außerdem Faktoren, die die Credendo-Bewertung des Geschäftsrisikos begrenzen, das derzeit auf einer Skala von A bis C in Kategorie B eingestuft ist.

Niedrigeres Finanzrisiko

Aufgrund des Rückgangs der Auslandsverschuldung und der Schuldendienstquote ist das relativ hohe Finanzrisiko – der entscheidende Faktor hinter dem mittel- bis langfristigen politischen Risiko Kasachstans – gegenüber dem Spitzenwert von 2016 deutlich gesunken. Dies hat Credendo im Dezember 2019 dazu bewogen, das mittel- bis langfristige politische Risiko von Kategorie 6/7 auf Kategorie 5/7 aufzuwerten.

Die Auslandsschuldendynamik ist und bleibt anfällig für Kursschwankungen. Wie in Grafik 4 dargestellt, besteht ein Großteil der Auslandsverschuldung aus Konzerndarlehen (über 60 % im Oktober 2019), was das Finanzrisiko ein Stück weit abmildert. 2015 und 2016 stieg es sowohl absolut als auch relativ stark an und ist seitdem relativ betrachtet rückläufig. Die gesamtstaatliche Auslandsverschuldung ist trotz des leichten Anstiegs sehr begrenzt. Die Auslandsverschuldung des Bankensektors ist ebenfalls sehr gering und weist aufgrund der Konsolidierung des Sektors einen stetigen Abwärtstrend auf. Die Verschuldung der übrigen Branchen ist weitgehend stabil. Nicht zuletzt verfügte Kasachstan 2018 über ein Auslandsvermögen (Nationalfonds der Republik Kasachstan) im Wert von 35 % des BIP, was einen weiteren risikomindernden Faktor darstellt.

Bruttowährungsreserven unter Druck

Die Bruttowährungsreserven (Gold ausgenommen) stehen seit einigen Jahren unter Druck und sind im vergangenen Jahr nochmals deutlich zurückgegangen (s. Grafik 6). Dies ist auf die Tilgung von Auslandsschulden durch Regierung und Staatsunternehmen sowie auf Maßnahmen zur Unterstützung der Währung durch die Zentralbank infolge von Portfolioabflüssen zurückzuführen. Letztere hatte noch im August 2015 beschlossen, den Tenge frei schwanken zu lassen, statt an einer Handelsbandbreite mit dem US-Dollar festzuhalten und ein Inflationssteuerungsregelwerk umzusetzen. Infolgedessen deckten die Währungsreserven in Höhe von 10,2 Mrd. USD im November 2019 zwei Monatsimporte ab (der niedrigste Stand seit 2000). Dieser starke Rückgang hat Credendo 2019 dazu bewogen, die Bewertung des kurzfristigen politischen Risikos, das die Liquidität eines Landes widerspiegelt, auf Kategorie 3/7 herabzustufen.

Analystin: Pascaline della Faille – p.dellafaille@credendo.com