Ťažobný sektor: Ceny železnej rudy a medi v dôsledku zvýšeného čínskeho dopytu prudko stúpli

Železná ruda

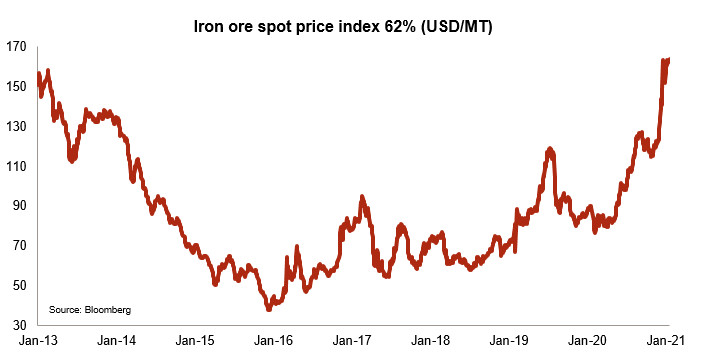

Investície do železnej rudy, kľúčovej komodity na výrobu ocele, mali v priebehu pandémie Covid-19 dobrú návratnosť. Poklesom dopytu na začiatku roka 2020 železná ruda takmer neutrpela a počnúc decembrom 2020 jej cena dokonca doslova explodovala a dosiahla 163 USD za tonu (+ 32 % od 1. decembra 2020 do 12. januára 2021), čo je o 53 % vyššia cena než priemer roku 2020, ktorý bol už tak výnimočne silný. Hlavnými dôvodmi sú na jednej strane nižší rast ťažby železnej rudy než bol očakávaný a na druhej strane nárast čínskeho dopytu.

Meď

Rovnako ako cena železnej rudy i cena medi od začiatku pandémie prudko vzrástla. Súčasná cena je o 72 % vyššia ako minimum dosiahnuté v marci minulého roka. Ako v prípade železnej rudy aj tu zohralo svoju úlohu rýchle oživenie v Číne, ale aj napätie medzi Čínou a Austráliou a oslabenie amerického dolára. Na rozdiel od železnej rudy sa však musíme pozrieť za čínske hranice. Stimulačné výdavky avizované v USA a v Európe by mali ďalej zvyšovať dopyt po medi, a to prostredníctvom dvoch kanálov - dopytu domácností po všetkom voľnom spotrebnom tovare, na ktorého výrobu je potrebná meď (elektrické vozidlá, ICT tovaru atď.) a prostredníctvom výdavkov na projekty infraštruktúry.

Na rozdiel od ceny železnej rudy sa očakáva, že cena medi zostane dlhodobo vysoká. Najmä preto, že zásoby po celom svete sú malé a produkcia baní je obmedzená. Niektorí analytici dokonca očakávajú silnejší rast cien. Hlavné riziko pre spoločnosti pôsobiace v ťažbe medi preto spočíva vo významnom zvýšení ponuky prostredníctvom šrotu alebo nových baní. Toto riziko je však vzhľadom na čas potrebný na otvorenie nových baní a nevyhnutnej infraštruktúry len veľmi mierne. Rovnako ako pri ostatných kovoch však aj tu existujú aj ďalšie riziká vzostupu cien, napríklad nepriaznivé počasie alebo iné obmedzenia súvisiace s covid-19, ktoré by ovplyvnili ťažobnú činnosť.

Analytik: Matthieu Depreter – m.depreter@credendo.com

[1] Dovoz železnej rudy do Číny sa behom prvých 11 mesiacov roku 2020 v porovnaní s rovnakým obdobím roku 2019 zvýšil o 22 %.