Těžební sektor: Ceny železné rudy a mědi v důsledku zvýšené čínské poptávky prudce stouply

Železná ruda

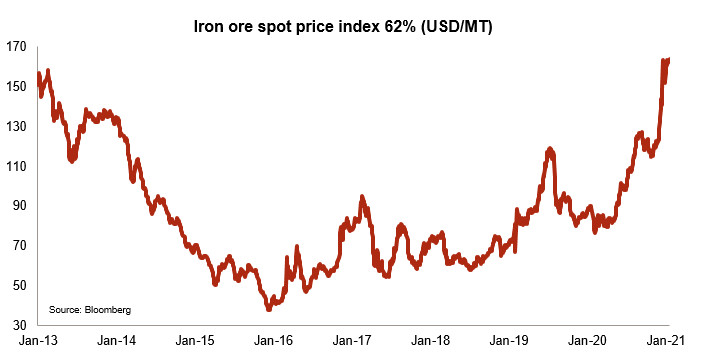

Investice do železné rudy, klíčové komodity pro výrobu oceli, měly v průběhu pandemie Covid-19 dobrou návratnost. Poklesem poptávky na začátku roku 2020 železná ruda téměř neutrpěla a počínaje prosincem 2020 její cena dokonce doslova explodovala a dosáhla 163 USD za tunu (+ 32 % od 1. prosince 2020 do 12. ledna 2021), což je o 53 % vyšší cena než průměr roku 2020, který byl již tak výjimečně silný. Hlavními důvody jsou na jedné straně nižší než očekávaný růst těžby železné rudy a na druhé straně nárůst čínské poptávky.

Výroba, zejména v Brazílii, rostla pomaleji, než se očekávalo a poptávka proto nemohla být plně uspokojena. Obnovení těžební činnosti v posledním čtvrtletí roku 2020 to kompenzovalo jen částečně. Celosvětová roční produkce se v roce 2020 oproti roku 2019 zvýšila o pouhá 4 %. Nicméně slabší nabídku těžebních společností kompenzovalo v roce 2020 zvýšení ceny.

Poptávka šla opačným směrem, a to jednoduše kvůli obnovení činnosti v Číně podpořené masivními investicemi do infrastruktury ve chvíli, kdy ostatní významné ekonomiky zpomalily[1]. Jedno z rizik trhu se železnou rudou představuje silná závislost na čínské poptávce (která reprezentuje 75 % celosvětové poptávky). Kromě toho je Čína sama silně závislá na dodávkách železné rudy z Austrálie, protože 60 % jejího dovozu pochází právě odtud. Čínská měna navíc v roce 2020 posílila o 6 % a díky tomu byla železná ruda pro čínské dovozce dostupnější, což podpořilo její cenu.

Jak jsme již uvedli výše, největším rizikem pro společnosti zabývající se těžbou železné rudy je pokles poptávky z Číny. K tomu pravděpodobně nejspíš znovu dojde a povede to k nižší ceně železné rudy. Napjatý vztah mezi Čínou a Austrálií by navíc mohl bránit dodávkám železné rudy, to by ovlivnilo mezinárodní ceny. Z této situace by těžili jiní než australští producenti. Dalším faktorem, který je třeba sledovat, je vývoj vztahů mezi Čínou a USA. A konečně, riziko znehodnocení jüanu vůči americkému dolaru by železnou rudu zdražilo, což pro výrobce také představuje riziko. Pro cenu železné rudy však existují i další rizika, například nepříznivé počasí nebo další omezení související s covid-19, která by ovlivnila těžební operace, jako k tomu došlo v Brazílii v roce 2020. V nadcházejících měsících by cena měla zůstat vyšší (v souladu s průměrnou cenou v roce 2020, tj. 105 USD za tunu), ale měli bychom očekávat, že se bude postupně pomalu snižovat.

Měď

Stejně jako cena železné rudy i cena mědi od začátku pandemie prudce vzrostla. Současná cena je o 72 % vyšší než minimum dosažené v březnu loňského roku. Jako v případě železné rudy i zde sehrálo svou roli rychlé oživení v Číně, ale také napětí mezi Čínou a Austrálií a oslabení amerického dolaru. Na rozdíl od železné rudy se ovšem musíme podívat za čínské hranice. Stimulační výdaje avizované v USA a v Evropě by měly dále zvyšovat poptávku po mědi, a to prostřednictvím dvou kanálů - poptávky domácností po veškerém volném spotřebním zboží, na jehož výrobu je potřeba měď (elektrická vozidla, ICT zboží atd.) a prostřednictvím výdajů na projekty infrastruktury.

Na rozdíl od ceny železné rudy se očekává, že cena mědi zůstane dlouhodobě vysoká. Zejména proto, že zásoby po celém světě jsou malé a produkce dolů je omezená. Někteří analytici dokonce očekávají silnější růst cen. Hlavní riziko pro společnosti působící v těžbě mědi proto spočívá ve významném zvýšení nabídky prostřednictvím šrotu nebo nových dolů. Toto riziko je však vzhledem k době potřebné k otevření nových dolů a nezbytné infrastruktuře jen velmi mírné. Stejně jako u ostatních kovů však i zde existují také další rizika vzestupu cen, například nepříznivé počasí nebo další omezení související s covid-19, která by ovlivnila těžební činnost.

Analytik: Matthieu Depreter – m.depreter@credendo.com

[1] Dovoz železné rudy do Číny se během prvních 11 měsíců roku 2020 ve srovnání se stejným obdobím roku 2019 zvýšil o 22%.