Presvedčiť voliča bude pre Macriho ťažkou úlohou aj cez určité ekonomické zlepšenie

Udalosti

Minulý rok nebol pre Argentínu vôbec jednoduchý. Krajina sa stretávala s deficitom bežného účtu a fiškálnym deficitom, znehodnotením argentínskeho pesa, ktoré medziročne stratilo takmer polovicu svojej hodnoty, zvýšením verejného dlhu na 86,3 % HDP a prudkým rastom inflácie (odhad ku koncu roka 2018 je 50 %). Tento rok bude krajina voliť nového prezidenta. Ak sa chce existujúca vláda udržať pri moci, bude pre ňu kľúčové zlepšenie ekonomickej situácie krajiny.

Vláda uzákonila fiškálnu konsolidáciu a fiškálny deficit by sa mal tento rok znížiť na úroveň -2,7 % HDP. Očakávaným výsledkom by mal byť pokles verejného dlhu na približne 76 % HDP. Stav bežného účtu sa tiež zlepšuje, a to predovšetkým vďaka exportu, ktorý po minuloročnom ničivom suchu, kedy bolo zničených 30 % poľnohospodárskej produkcie, opäť vzrástol. Poľnohospodárske výrobky pritom predstavujú zhruba polovicu príjmov z vývozu. Na stav bežného účtu má ale pozitívny vplyv aj import, ktorého úroveň poklesla v reakcii na oslabujúce peso. Tiež devízové rezervy sú na slušnej úrovni (vzrástli v marci 2019 a pokrývali 7,5 mesiaca dovozu).

Napriek týmto pozitívnym skutočnostiam pretrváva v krajine ekonomická malátnosť a nedávne prieskumy verejnej mienky ukazujú, že popularita prezidenta Macriho klesá, zatiaľ čo popularita bývalej populistickej prezidentky Kirchner je na vzostupe. Argentínska vládna koalícia okrem toho utrpela zdrvujúcu porážku v kľúčových regionálnych voľbách v provincii Cordoba, ktorá je druhým najväčším volebným obvodom. Kandidát populistickej peronistickej strany tu zaznamenal drvivé víťazstvo.

Vplyv na rizikovosť krajiny

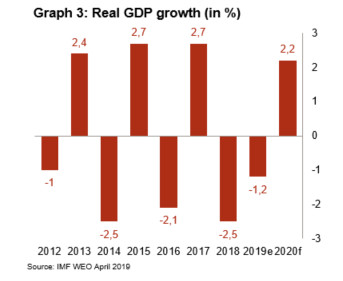

Nižší deficit bežného účtu voľby jednoducho nevyhrá. Ekonomické premenné, ktoré ovplyvňujú volebné rozhodnutia, sú predovšetkým volatilita pesa, inflácia, chudoba a spotreba. A v týchto štyroch kategóriách si krajina práve veľmi dobre nevedie. Predpokladá sa, že v roku 2019 dôjde k prudkému nárastu medziročnej inflácie, a tento nárast sa odhaduje na 56 %. Argentínske peso navyše od začiatku roka oslabilo. Aj v nasledujúcich mesiacoch do volieb zostane mena volatilná. Ekonomika tento rok po hlbokom poklese v minulom roku zostáva v recesii. Ako ukazuje graf č. 3, bola ekonomika od začiatku Macriho funkčného obdobia v recesii celé tri zo štyroch rokov. To viedlo k zvýšeniu miery nezamestnanosti a chudoby.

Po prieskumoch verejnej mienky, ktoré nedopadli najlepšie, sa Macro vrátil k zavedeniu cenových kontrol na základný spotrebný tovar a umožnil zvýšenie platov v súlade s infláciou. Centrálna banka Argentíny navyše môže s požehnaním MMF využívať svoje devízové rezervy a zdroje MMF, aby chránila argentínske peso. Tieto opatrenia sú však kontroverzné, pretože môžu v najhoršom prípade viesť k inflačnej špirále a vyčerpaniu devízových rezerv.

Nech už voľby dopadnú akokoľvek, jedno je isté - prezidenta čakajú neľahké časy. Politická polarizácia sa zvyšuje a budúca vláda pravdepodobne nebude mať širokú podporu, čo sťaží implementáciu akejkoľvek hospodárskej politiky. Krajina bude musieť v nasledujúcich rokoch platiť nemalé čiastky za externú dlhovú službu a krátkodobý aj celkový zahraničný dlh zostane vysoký. A v neposlednom rade bude vzhľadom ku globálnej averzii voči riziku ťažší prístup na finančné trhy. Z týchto dôvodov zostáva krátkodobé, strednodobé a dlhodobé politické riziko krajiny v druhej najvyššej kategórii, teda na stupni 6/7 a ďalší výhľad je negatívny.

Analytik: Jolyn Debuysscher– j.debuysscher@credendo.com