Argentina: Přesvědčit voliče bude pro Macriho těžkým úkolem i přes určité ekonomické zlepšení

Události

Minulý rok nebyl pro Argentinu vůbec jednoduchý. Země se potýkala s deficitem běžného účtu a fiskálním deficitem, znehodnocením argentinského pesa, které meziročně ztratilo téměř polovinu své hodnoty, zvýšením veřejného dluhu na 86,3 % HDP a prudkým růstem inflace (odhad ke konci roku 2018 je 50 %). Letos bude země volit nového prezidenta. Pokud se chce stávající vláda udržet u moci, bude pro ni klíčové zlepšení ekonomické situace země.

Vláda uzákonila fiskální konsolidaci a fiskální deficit by se měl letos snížit na úroveň -2,7% HDP. Očekávaným výsledkem by měl být pokles veřejného dluhu na zhruba 76 % HDP. Stav běžného účtu se také zlepšuje, a to především díky exportu, který po loňském ničivém suchu, kdy vzalo za své 30 % zemědělské produkce, opět vzrostl. Zemědělské produkty přitom představují zhruba polovinu příjmů z vývozu. Na stav běžného účtu má ale pozitivní vliv také import, jehož úroveň poklesla v reakci na oslabující peso. Také devizové rezervy jsou na slušné úrovni (vzrostly v březnu 2019 a pokrývaly 7,5 měsíce dovozu).

Navzdory těmto pozitivním skutečnostem přetrvává v zemi ekonomická malátnost a nedávné průzkumy veřejného mínění ukazují, že popularita prezidenta Macriho klesá, zatímco popularita bývalé populistické prezidentky Kirchnerové je na vzestupu. Argentinská vládní koalice kromě toho utrpěla zdrcující porážku v klíčových regionálních volbách v provincii Cordoba, která je druhým největším volebním obvodem. Kandidát populistické peronistické strany zde zaznamenal drtivé vítězství.

Vliv na rizikovost země

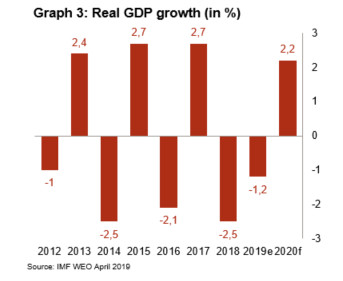

Nižší deficit běžného účtu volby jednoduše nevyhraje. Ekonomické proměnné, které ovlivňují volební rozhodnutí, jsou především volatilita pesa, inflace, chudoba a spotřeba. A v těchto čtyřech kategoriích si země zrovna moc dobře nevede. Předpokládá se, že v roce 2019 dojde k prudkému nárůstu meziroční inflace, a tento nárůst se odhaduje na 56%. Argentinské peso navíc od začátku roku oslabilo. Také v následujících měsících do voleb zůstane měna volatilní. Ekonomika letos po hlubokém poklesu v loňském roce zůstává v recesi. Jak ukazuje graf č. 3, byla ekonomika od počátku Macriho funkčního období v recesi celé tři ze čtyř let. To vedlo ke zvýšení míry nezaměstnanosti a chudoby.

Po průzkumech veřejného mínění, které nedopadly nejlépe, se Macri vrátil k zavedení cenových kontrol na základní spotřební zboží a umožnil zvýšení platů v souladu s inflací. Centrální banka Argentiny navíc může s požehnáním MMF využívat své devizové rezervy a zdroje MMF, aby chránila argentinské peso. Tato opatření jsou však kontroverzní, protože mohou v nejhorším případě vést k inflační spirále a vyčerpání devizových rezerv.

Ať už volby dopadnou jakkoli, jedno je jisté – prezidenta čekají nelehké časy. Politická polarizace se zvyšuje a příští vláda pravděpodobně nebude mít širokou podporu, což ztíží implementaci jakékoli hospodářské politiky. Země bude muset v následujících letech platit nemalé částky za externí dluhovou službu a krátkodobý i celkový zahraniční dluh zůstanou vysoké. A v neposlední řadě bude vzhledem ke globální averzi vůči riziku obtížnější přístup na finanční trhy. Z těchto důvodů zůstává krátkodobé, střednědobé i dlouhodobé politické riziko země ve druhé nejvyšší kategorii, tedy na stupni 6/7 a další výhled je negativní.

Analytik: Jolyn Debuysscher– j.debuysscher@credendo.com