La poursuite des réformes économiques améliore les fondamentaux macroéconomiques

- Le Président al-Sissi a pris fermement les rênes du pouvoir.

- La persistance du mécontentement de la population face à une situation socioéconomique difficile pèse sur le risque politique à MLT.

- De vastes réformes économiques sont mises en œuvre sous les auspices d'un programme du FMI de 12 milliards USD.

- Avec des finances publiques faibles, la poursuite nécessaire de l'assainissement se fait dans un contexte de paiements d'intérêts très élevés, ce qui entraîne des déficits encore importants.

- La situation de liquidité s'est fortement améliorée depuis la décision de laisser flotter la livre égyptienne.

Ces dernières années, la situation économique de l'Égypte s'est améliorée grâce à la mise en œuvre de réformes économiques sous les auspices du programme actuel du FMI. Ceci a permis d'améliorer les finances publiques, de mettre fin aux pénuries chroniques de devises étrangères, de relancer la croissance économique, d'attirer de nombreux investissements étrangers et, enfin, cela a été l'un des éléments clés de la forte reprise des exportations égyptiennes. Compte tenu de cette amélioration durable, Credendo a relevé la classification du risque politique à moyen et long termes de l’Égypte de la catégorie 6 à la catégorie 5 en mai de cette année, même si la persistance d’un grand mécontentement de la population face à une situation socioéconomique difficile pèse encore sur la perspective de risque politique à MLT.

La situation politique reflète un retour à l'ancien régime

Abdel Fattah al-Sissi dirige l’Égypte depuis près de cinq ans. Il est arrivé au pouvoir après l'éviction de Mohamed Morsi par l'armée en juillet 2013 lors des manifestations de protestation contre sa politique. Depuis son arrivée à la présidence, M. al-Sissi a pris fermement les rênes du pouvoir national. Les partis d'opposition ont été considérablement affaiblis car les Frères musulmans (FM) ont été laissé sans voix. Al-Sissi a été officiellement élu président en 2014 en obtenant 97 % des voix et a à nouveau gagné l’élection présidentielle en 2018 avec le même pourcentage de votes. L'adoption de la Constitution, en avril de cette année, consolide encore son pouvoir car elle étend son contrôle sur le pouvoir judiciaire et pourrait lui permettre de rester au pouvoir jusqu'en 2030. La situation politique marque ainsi un retour à l'ancien régime, comme ce fut le cas sous la présidence de Moubarak.

L'Égypte est largement soutenue par d'autres pays. Alors qu’au départ, les relations avec l'UE et les États-Unis étaient tendues après l'éviction de Morsi, elles se sont rétablies depuis lors. Les relations avec les États-Unis se sont améliorées, en particulier depuis l’élection de l'administration Trump. L’Égypte a également vu ses relations avec les pays du Golfe (notamment l'Arabie saoudite, les Émirats arabes unis et le Koweït) nettement s'améliorer depuis la destitution du Président Morsi. Cela s'explique par l'aversion de ces pays pour les FM, qui sont considérés (en particulier par le régime de Riyad) comme un concurrent idéologique. En signe de leur soutien, les pays du Golfe ont également fourni une importante aide financière au pays.

Le programme du FMI a permis de rétablir la stabilité économique et d'améliorer la stabilité macroéconomique

Ces dernières années, l'Égypte a connu une importante transition économique sous la supervision d'un programme du FMI de 12 milliards d'USD. Ce programme était indispensable, le pays étant confronté à une crise imminente de sa balance des paiements en raison de la forte pression exercée sur les réserves de change. Alors qu'au cours de la période 2007-2010, les réserves de change brutes s'élevaient à environ 7 mois de couverture des importations, elles étaient tombées à un peu moins de 2 mois à l'été 2016, au début des pourparlers avec le FMI. Étant donné qu'à l'époque, l'Égypte avait encore un taux de change fixe, il s'agissait d'un niveau très bas. Résultat : d'importantes pénuries de devises étrangères. Le programme du FMI a été approuvé par son conseil d'administration après que le gouvernement égyptien a obtenu un financement bilatéral de 5 à 6 milliards d'USD, abandonné le régime de taux de change fixe et commencé à réduire les subventions sur les carburants. Le flottement du taux de change et la réduction des subventions sur les carburants étaient des mesures très sensibles, considérées par le passé comme trop sensibles pour qu’on y touche. Il ne faut pas perdre de vue qu'au cours des cinq années précédentes, deux anciens accords avec le FMI avaient échoué faute de volonté politique de mettre en œuvre des réformes audacieuses dans un contexte de tensions sociales déjà fortes.

Le programme triennal du FMI a bénéficié d'une bonne adhésion et d'importantes réformes structurelles ont été mises en œuvre. Aujourd'hui, l'Égypte a bouclé quatre évaluations sur cinq. Il est prévu que le programme prenne fin en novembre 2019. On ne sait guère si les réformes se poursuivront après la fin du programme du FMI (bien qu'aucune inversion brusque des réformes clés ne soit prévue). S'il est peu probable que les autorités égyptiennes demandent un autre prêt au FMI, un programme d'assistance technique ou un accord de stand-by de précaution est probable. Ce serait une bonne nouvelle, car cela imposerait un cadre pour maintenir le rythme des réformes.

Pendant la période couverte par le programme du FMI, la croissance du PIB réel s'est redressée. Alors qu'au cours de la période 2011-2014, la croissance était d'environ 2,6 %, elle a lentement augmenté pour atteindre 5,3 % l’année passée. Dans les années à venir, le FMI prévoit que la croissance devrait atteindre environ 6 %. L'un des principaux moteurs de la croissance a été la reprise des exportations, qui ont notamment bénéficié de la dévaluation de la monnaie en 2016 suite au passage à un taux de change flottant, et d'une plus grande stabilité. Alors qu'avant la dévaluation, on observait des pénuries de devises étrangères, l’introduction des taux de change flottants a changé la donne. En effet, elle a conduit à un renforcement des réserves qui peuvent actuellement couvrir environ 5,9 mois d'importations. Considérant l'amélioration constante de la situation de liquidité, Credendo a relevé la classification du risque politique à court terme de l’Égypte de la catégorie 5 en 2015 à la catégorie 3 depuis décembre 2018.

Principaux efforts d'assainissement budgétaire

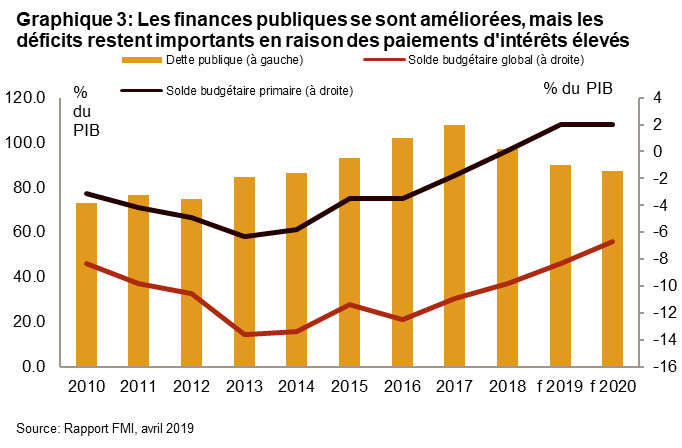

L’Égypte a consenti à un assainissement budgétaire d'envergure, les finances publiques s'étant fortement détériorées dans les années ayant suivi le printemps arabe. Cette situation était principalement due à d'importants déficits primaires et à des paiements d'intérêts élevés. Le déficit primaire a culminé en 2013, atteignant 6,3 % du PIB, et était encore de 3,5 % en 2016. Compte tenu des paiements d'intérêts élevés, le déficit global était de 12,5 % en 2016, au moment du lancement du programme du FMI. Dans le cadre de l'assainissement mis en œuvre, le déficit primaire est désormais proche de l'équilibre. Dans le même temps, le budget global s'est maintenu autour de 9,8 % du PIB à la fin de 2018, les paiements d'intérêts restant élevés et absorbant le pourcentage énorme de 54,4 % des recettes publiques totales (hors subventions) en 2018.

Les déficits budgétaires élevés ont fait grimper le ratio dette publique/PIB, qui a atteint près de 98 % fin 2016 alors qu'il était déjà de 74,6 % du PIB en 2012. Pour un pays comme l'Égypte, il s’agit d'un niveau très élevé. Depuis lors, il a quelque peu baissé à 92,6 % du PIB à la fin 2018, mais, exprimé en part des recettes publiques totales (hors subventions), il a atteint près de 540 % fin 2018, ce qui représente une part élevée qui indique également que le pays a des recettes publiques relativement limitées. D'après les prévisions du FMI, si l'Égypte s'en tient aux réductions budgétaires prévues, le ratio dette/PIB passera à environ 80 % d'ici 2022. Cela nécessitera toutefois un assainissement encore important, étant donné que le gouvernement prévoit principalement de réduire les dépenses budgétaires, les recettes publiques en pourcentage du PIB devant en théorie rester constantes. La consolidation déjà mise en œuvre est un facteur qui a un impact positif majeur sur la perspective de risque politique à MLT.

Les balances extérieures continuent de mettre en évidence d'éventuelles vulnérabilités

L'évolution des recettes de compte courant met en lumière l'une des principales vulnérabilités de l'Égypte : sa forte dépendance vis-à-vis du tourisme et des transferts privés comme sources de recettes en devises. Après l'attentat terroriste perpétré contre un avion russe en 2015, les recettes touristiques ont fortement chuté. Dans le même temps, les transferts privés se sont nettement réduits en raison de la baisse des envois de fonds des Égyptiens travaillant dans les pays du Golfe. Vu que les deux représentent ensemble environ 55 % du total des recettes de compte courant, le déficit de la balance courante s'est établi à environ 6 % du PIB en 2016 et 2017. Toutefois, grâce à une forte reprise du tourisme, des transferts privés et des exportations de marchandises, le déficit de compte courant a été ramené à 2,4 % du PIB fin 2018. En outre, le canal de Suez est une source de revenus essentielle pour l'Égypte, puisqu'il représente environ 9 % du total des recettes de compte courant. Bien qu'il s'agisse d'une source relativement stable de recettes en devises, elle pourrait souffrir du ralentissement du commerce mondial. Par le passé, les comptes courants ont été principalement financés par des emprunts extérieurs. Toutefois, depuis 2015, les investissements étrangers se sont multipliés et, en outre, après la dévaluation, les investissements de portefeuille ont connu un fort afflux.

La détérioration des finances publiques, conjuguée à la dépréciation de la monnaie, a fait grimper les niveaux de la dette extérieure en termes absolus et relatifs. Entre 2013 et 2016, le ratio de la dette extérieure totale par rapport aux recettes de compte courant est passé d'environ 85 % à près de 150 % et a encore augmenté en 2017. En 2018, nous avons observé une baisse due à une forte hausse des recettes totales d'exportation. Fin 2018, le ratio dette extérieure / recettes de comptant courant s'élevait à environ 150 %. Comme les exportations totales devraient continuer d'augmenter au cours des prochaines années, le ratio devrait continuer de diminuer à moyen terme. Même si la dette extérieure a augmenté, le service de la dette est resté gérable. La diminution prévue du ratio dette extérieure / recettes de compte courant et le ratio toujours faible du service de la dette sont, parmi d'autres, deux facteurs clés de l'amélioration de la perspective de risque politique à MLT.

La persistance d’un grand mécontentement de la population face à une situation socioéconomique difficile pèse sur le risque politique à MLT

Si le mécontentement de l'opinion publique reste élevé en Égypte, c'est principalement pour trois raisons. Tout d'abord, les difficultés économiques qui ont été l'un des principaux moteurs des manifestations du printemps arabe n'ont pas été résolues. Le chômage a fortement augmenté dans les années qui ont suivi le printemps arabe (cf. graphique 4). Même si le chômage a diminué parallèlement à la reprise de la croissance, il reste important et demeure plus élevé qu'en 2010. D'autres grandes causes des manifestations, comme la détérioration des services publics, la corruption endémique et les pénuries d'énergie, de nourriture et d'eau (et leur prix), restent encore très préoccupantes aujourd'hui.

À cela s'ajoute le deuxième fait, à savoir que l'inflation reste relativement élevée. Initialement, la hausse de l'inflation a été déclenchée par la dévaluation du taux de change dans le courant de l’année 2016. Elle a été renforcée par la réduction des subventions sur l’énergie et l'introduction d'une taxe sur la TVA. Ces mesures ont conduit à une inflation de 29,8 % fin 2017 mais, depuis lors, on a observé une réduction constante, jusqu'à atteindre 14,4 % fin 2018. L’inflation devrait diminuer régulièrement au fil du temps, au vu des politiques monétaires prudentes des banques centrales, et, selon les prévisions actuelles, l'inflation devrait repasser à un seul chiffre d'ici 2020. Troisièmement, les réformes visant à assainir les finances publiques ont aggravé les difficultés économiques d'une partie de la population. Bien que, dans le cadre du programme du FMI, des mesures aient été prises pour protéger les Égyptiens les plus pauvres de l'impact d'autres réductions de subventions, une grande partie de la population est toujours effectivement touchée par ces mesures. Par conséquent, la situation socioéconomique reste l'un des principaux facteurs de risque politique à MLT.

Analyste: Jan-Pieter Laleman – jp.laleman@credendo.com