Il proseguimento delle riforme economiche sta innescando un miglioramento dei fondamentali macroeconomici

- Il Presidente al-Sisi mantiene saldamente il controllo del paese.

- Il malcontento tuttora elevato dovuto alla difficile situazione socioeconomica pesa sul rischio politico di MLT.

- Rilevanti riforme economiche sotto la supervisione di un programma del FMI da USD 12 mld.

- Finanze pubbliche deboli, sarebbe auspicabile un ulteriore consolidamento in un contesto di elevatissimi pagamenti di interessi sul debito e conseguenti disavanzi consistenti.

- La situazione della liquidità è migliorata significativamente dopo la decisione di lasciar fluttuare liberamente la sterlina egiziana.

Negli ultimi anni la situazione economica in Egitto è migliorata grazie all’adozione di riforme economiche sotto l’egida dell’attuale programma del FMI. Di conseguenza le finanze pubbliche sono migliorate, si è messo fine alle croniche carenze di valuta estera, vi è stata una ripresa della crescita economica, che ha aperto le porte ad un forte afflusso di investimenti esteri e infine le riforme sono state il motore trainante della forte ripresa delle esportazioni egiziane. In considerazione di tali progressi di lungo respiro, quest’anno a maggio Credendo ha promosso il rischio politico di medio-lungo termine portandolo alla categoria 5 dalla categoria 6. Il forte malcontento pubblico dovuto alla difficile situazione socioeconomica tuttavia pesa ancora sull’outlook del rischio politico di MLT.

La situazione politica riflette un ritorno del vecchio regime

Sono quasi cinque anni che Abdel Fattah al-Sisi governa l’Egitto. Si è insediato al potere dopo l’estromissione di Mohammad Morsi da parte dei militari nel luglio 2013 mentre in piazza si protestava contro il suo regno. Dal suo avvento al potere, al-Sisi ha preso saldamente in mano la barra di comando del paese. I partiti di opposizione sono stati notevolmente indeboliti dalla decapitazione dei vertici dei Fratelli Musulmani (FM), rimasti senza voce. Al-Sisi è stato ufficialmente eletto presidente nel 2014 con il 97% dei voti, e ha portato a casa un’altra vittoria nel 2018 con la stessa percentuale di voti a favore. L’adozione della costituzione nell’aprile di quest’anno consolida ulteriormente il suo potere in quanto aumenta il controllo sul potere giudiziario e gli potrebbe permettere di restare al potere fino al 2030. La situazione politica quindi segna un ritorno al vecchio regime, come nel caso della presidenza di Mubarak.

L’Egitto gode di un forte sostegno da parte di altri paesi. Dopo un iniziale periodo di tensione a seguito dell’estromissione di Morsi, i rapporti con l’UE e gli USA si sono ristabiliti. In particolare, dall’elezione della amministrazione Trump negli USA, i rapporti con gli Stati Uniti sono migliorati. Inoltre, dalla deposizione di Morsi l’Egitto ha potuto beneficiare di un forte miglioramento nei rapporti con i paesi del Consiglio di Cooperazione del Golfo (GCC), in particolare l’Arabia Saudita, gli Emirati Arabi Uniti e il Kuwait, dovuto all’avversione dimostrata da questi paesi nei confronti dei FM, visti (soprattutto dal regime di Riyadh) come avversari ideologici. A dimostrazione del loro supporto i paesi del Golfo hanno prestato al paese ingenti aiuti finanziari.

Il programma del FMI ha aperto la strada ad un ritorno della stabilità economica e ad una migliorata stabilità macroeconomica

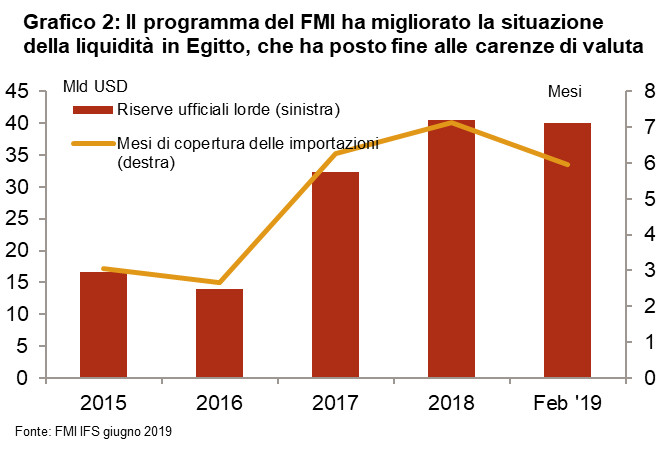

Negli ultimi anni l’Egitto ha posto in essere una importante transizione economica sotto la supervisione di un programma del FMI da USD 12 mld. Tale programma si è reso necessario in quanto il paese si trovava ad affrontare una imminente crisi della bilancia dei pagamenti a causa della forte pressione sulle riserve valutarie. Infatti, se negli anni dal 2007 al 2010 le riserve valutarie potevano contare su circa 7 mesi di copertura delle importazioni, nell’estate del 2016, quando si sono avviati i colloqui con il FMI, erano piombate a poco meno di 2 mesi di copertura delle importazioni. Dato che allora l’Egitto aveva ancora un cambio fisso, si trattava di un livello bassissimo, e di conseguenza vi sono state significative carenze di valuta estera. Il consiglio del Fondo monetario ha approvato il programma FMI dopo che il governo egiziano si era assicurato finanziamenti bilaterali per USD 5-6 mld, era uscito dal precedente regime di cambio fisso e aveva iniziato a tagliare i sussidi sui carburanti. Aver lasciato fluttuare il cambio e ridotto i sussidi sui carburanti sono misure molto delicate che in passato erano state considerate un nervo troppo scoperto per essere toccato. Va ricordato che nei cinque anni precedenti erano falliti due accordi con il FMI a causa della mancanza di volontà politica di adottare riforme coraggiose in un contesto di tensioni sociali già molto forti.

L’adesione al programma triennale del FMI ha visto l’adozione di riforme strutturali buone e significative. Attualmente l’Egitto ha completato quattro delle cinque revisioni. È previsto che il programma si concluda nel novembre del 2019. La grossa incertezza adesso è se le riforme continueranno ad essere portate avanti una volta concluso il programma del FMI (anche se non si prevedono repentine marce indietro sulle riforme principali). Seppure sia improbabile che le autorità egiziane facciano richiesta di un altro finanziamento del FMI, è possibile che si ricorra ad un programma di assistenza tecnica o un accordo stand-by di natura precauzionale. Questa sarebbe una buona notizia in quanto imporrebbe un percorso atto a mantenere il passo delle riforme.

Nell’arco del programma del FMI, la crescita del PIL reale è ripresa. Tra il 2011 e il 2014 la crescita si attestava attorno al 2,6%, mentre l’anno scorso è lentamente salita al 5,3%. Per i prossimi anni il FMI ha previsto un rialzo della crescita attorno al 6%. Uno dei forti motori della crescita è stata la ripresa delle esportazioni, che fra le altre cose hanno potuto beneficiare della svalutazione della sterlina nel 2016, a seguito del passaggio al regime di tasso flessibile, e della maggiore stabilità. Mentre prima della svalutazione si erano osservate carenze di valuta estera, la fluttuazione della valuta ha cambiato le carte in tavola, portando addirittura ad un rafforzamento delle riserve che attualmente sono sufficienti a coprire circa 5,9 mesi di importazioni. A riconoscimento del costante miglioramento della situazione della liquidità, Credendo ha promosso la classifica del rischio politico di breve termine dalla categoria 5 del 2015 alla categoria 3 a partire dal dicembre 2018.

Impegno cruciale sul fronte del consolidamento fiscale

Il consolidamento fiscale ha svolto un ruolo importante per l’Egitto, in quanto negli anni successivi alla Primavera araba le finanze pubbliche avevano subìto un notevole deterioramento, dovuto a forti disavanzi primari e agli elevati pagamenti di interessi sul debito. Il deficit primario ha toccato i massimi nel 2013 raggiungendo il 6.3%, ma nel 2016 riportava ancora una incidenza sul PIL pari al 3,5%, e dati gli elevati pagamenti di interessi, nel 2016, all’incirca quando è stato avviato il programma del FMI, il deficit totale si attestava al 12,5%. Grazie al consolidamento messo in atto, il disavanzo primario si è avvicinato al punto di pareggio. Allo stesso tempo alla fine del 2018 il budget totale è rimasto attorno al 9,8% del PIL, in quanto i pagamenti degli interessi hanno continuato ad essere elevati, fagocitando ben il 54.4% dei ricavi pubblici totali (esclusi i sussidi) nel 2018.

Gli elevati disavanzi di bilancio hanno fatto salire ulteriormente il rapporto debito/PIL. Infatti, se nel 2012 il debito rappresentava già il 74,6% del PIL, alla fine del 2016 aveva raggiunto quasi il 98%. Per un paese come l’Egitto è un livello elevatissimo. Da allora è sceso leggermente, infatti alla fine del 2018 era pari al 92,6% del PIL. Tuttavia, se calcolato in rapporto ai ricavi pubblici totali (esclusi i sussidi) sempre alla fine del 2018 raggiungeva quali il 540%, un rapporto molto elevato che inoltre mette in luce il fatto che il paese può contare su ricavi pubblici limitati. Secondo le stime del FMI, se l’Egitto attuerà i tagli di bilancio previsti, il rapporto debito/PIL scenderà attorno all’80% entro il 2022. Perché ciò avvenga tuttavia servirà un ulteriore significativo consolidamento, in quanto il governo ha in programma di operare solo sulla leva della diminuzione della spesa fiscale, mentre il rapporto ricavi pubblici/PIL è previsto rimanere costante. Il consolidamento già attuato è un fattore che ha un forte impatto positivo sull’outlook del rischio politico di MLT.

I saldi con l’estero continuano a evidenziare possibili vulnerabilità

L’evoluzione delle entrate correnti evidenzia una delle principali vulnerabilità dell’Egitto: la sua forte dipendenza dal turismo e dai trasferimenti privati quali fonti di entrate in valuta estera. Successivamente all’attentato terroristico sull’aereo russo nel 2015, le entrate da turismo hanno subìto un significativo calo. Nel contempo anche I trasferimenti privati sono diminuiti, a causa delle minori rimesse da parte dei lavoratori egiziani che vivono nei paesi del Golfo. Dato che queste due voci aggregate rappresentano circa il 55% delle entrate correnti totali, questa dinamica è sfociata in un disavanzo di parte corrente pari a circa il 6% del PIL nel 2016 e 2017. Vista però la forte ripresa di turismo, trasferimenti privati ed esportazione di beni, il disavanzo di parte corrente alla fine del 2018 è sceso al 2,4% del PIL. Inoltre, il Canale di Suez è una fonte primaria di reddito per l’Egitto, con una incidenza sulle entrate correnti totali pari a circa il 9%. Sebbene sia una fonte relativamente stabile di entrate in valuta, potrebbe ridursi a fronte di un rallentamento del commercio mondiale. In passato le partite correnti venivano finanziate principalmente attraverso finanziamenti esteri. Tuttavia, dal 2015 si è registrato un aumento degli investimenti esteri, e inoltre dopo la svalutazione vi è stato un maggiore afflusso d’investimenti di portafoglio.

Il combinato disposto di finanze pubbliche deteriorate e svalutazione della divisa hanno fatto salire i livelli del debito estero sia in termini assoluti che relativi. Fra il 2013 e il 2016 il rapporto tra debito estero totale ed entrate correnti è passato dall’85% circa a quasi il 150 %, per salire ulteriormente nel 2017. Nel 2018 si è registrato un calo grazie al forte aumento delle entrate totali da esportazione. Alla fine del 2018 il rapporto tra debito estero ed entrate correnti si attestava attorno al 150%. In vista dell’ulteriore aumento delle esportazioni totali previsto nei prossimi anni, il rapporto nel medio termine dovrebbe continuare a calare. Sebbene il debito con l’estero sia aumentato, il servizio del debito è rimasto gestibile. Il previsto calo del rapporto debito estero/entrate correnti e il tuttora basso rapporto fra il servizio del debito e le esportazioni sono altri due fattori che ci hanno indirizzato verso un outlook del rischio politico di MLT in miglioramento.

A pesare sul rischio politico di MLT resta però l’elevato malcontento pubblico dovuto alla difficile situazione socioeconomica

Il malcontento pubblico in Egitto continua ad essere elevato per tre ragioni principali. Innanzitutto, proprio quelle difficoltà economiche che sono state un importante motore delle proteste della Primavera Araba non sono state risolte. Negli anni successivi alla Primavera araba la disoccupazione è aumentata fortemente (vedi grafico 4). Sebbene con la ripresa della crescita la disoccupazione abbia cominciato a calare, resta elevata ed è tuttora più alta rispetto al 2010. Altri importanti fattori alla base delle proteste, quali il peggioramento dei servizi pubblici, una corruzione dilagante e carenze di energia, cibo e acqua (nonché i loro prezzi), restano ancora oggi questioni largamente irrisolte.

Collegato a questo vi è il secondo fattore, ossia che l’inflazione resta relativamente alta. Inizialmente l’aumento dell’inflazione era stato innescato dalla svalutazione del cambio nel corso del 2016. La riduzione dei sussidi energetici e l’adozione dell’IVA hanno portato ad un ulteriore peggioramento. Tali misure infatti alla fine del 2017 hanno fatto salire l’inflazione al 29.8%, tuttavia da allora il tasso è stato in costante diminuzione, e alla fine del 2018 era pari al 14.4%. Col tempo si prevede una costante tendenza alla diminuzione dell’inflazione date le prudenti politiche monetarie adottate dalla banca centrale. Attualmente si prevede che l’inflazione tornerà in territorio a singola cifra entro il 2020. Terzo, le riforme atte a consolidare le finanze pubbliche hanno accresciuto le difficoltà economiche di parte della popolazione. Sebbene nell’ambito del programma del FMI fossero previste misure per proteggere le fasce più povere della popolazione egiziana contro l’impatto fra le altre cose dei tagli dei sussidi, di fatto la maggior parte della popolazione ne ha risentito. Quindi la situazione socioeconomica continua a rappresentare uno dei più importanti fattori alla base del rischio politico di MLT.

Analista: Jan-Pieter Laleman – jp.laleman@credendo.com