Fortsetzung der Wirtschaftsreformen verbessert makroökonomische Fundamentalfaktoren

- Präsident Al-Sisi hat seine Kontrolle über das Land nachhaltig gefestigt.

- Die von der schwierigen sozioökonomischen Lage verursachte öffentliche Unzufriedenheit ist unverändert hoch und verschärft das mittel- bis langfristige politische Risiko.

- Tiefgreifende Wirtschaftsreformen im Rahmen eines IWF-Programms in Höhe von 12 Mrd. USD.

- Schwache öffentliche Finanzlage und anhaltender Konsolidierungsbedarf vor dem Hintergrund sehr hoher Zinszahlungen führen zu unverändert hohen Defiziten.

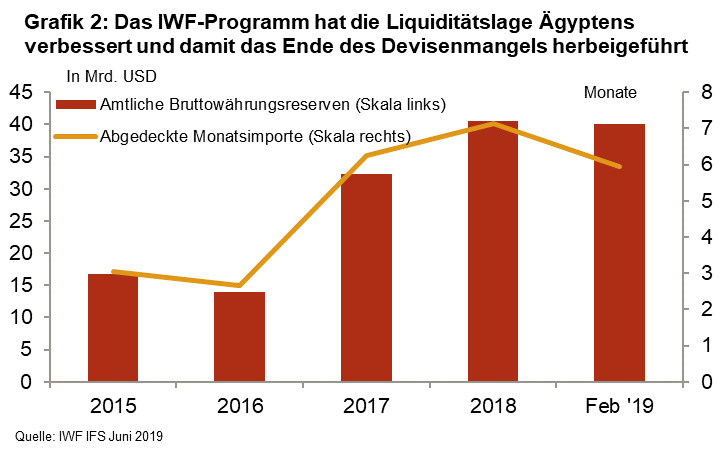

- Deutlich verbesserte Liquiditätslage nach Freigabe des Wechselkurses des ägyptischen Pfunds.

Die wirtschaftliche Lage Ägyptens hat sich in den vergangenen Jahren dank der Umsetzung von Wirtschaftsreformen im Rahmen des laufenden IWF-Programms verbessert. Dies hat zu einer Stärkung der öffentlichen Finanzlage geführt, den chronischen Devisenmangel beendet, eine Erholung des Wirtschaftswachstums bewirkt, einen Zufluss umfangreicher ausländischer Investitionen ausgelöst und bildete einen der Hauptfaktoren für den kräftigen Aufschwung des ägyptischen Exports. Unter Berücksichtigung dieser nachhaltigen Verbesserungen hat Credendo die Bewertung des mittel- bis langfristigen politischen Risikos im Mai dieses Jahres von Kategorie 6 auf Kategorie 5 verbessert. Gleichzeitig werden die Aussichten für das mittel- bis langfristige politische Risiko unvermindert von der durch die schwierige sozioökonomische Lage bedingten öffentlichen Unzufriedenheit belastet.

Politische Lage spiegelt Rückkehr zur alten Ordnung wider

Abdel Fattah al-Sisi regiert Ägypten seit nahezu fünf Jahren. Er gelangte an die Macht, nachdem Mohammed Mursi im Juli 2013 nach Straßenprotesten vom Militär abgesetzt worden war. Seit seinem Amtsantritt hat Präsident al-Sisi seine Kontrolle über das Land nachhaltig gefestigt. Oppositionsparteien haben erheblich an Schlagkraft eingebüßt, nachdem die Muslimbruderschaft (MB) heute ohne Stimme ist. 2014 wurde al-Sisi mit 97 % der Stimmen offiziell zum Präsidenten gewählt und errang 2018 mit dem gleichen Ergebnis erneut den Sieg. Mit der Verabschiedung der Verfassung im April dieses Jahres konnte er seine Macht weiter konsolidieren, da er nunmehr Kontrolle über die Justiz besitzt und bis 2030 im Amt bleiben könnte. Damit drückt sich in der politischen Lage eine Rückkehr zur alten Ordnung aus, die unter der Präsidentschaft von Mubarak herrschte.

Ägypten erfreut sich einer starken Unterstützung durch andere Staaten. Die nach der Absetzung Mursis eingetrübten Beziehungen zur EU und den USA haben sich seither erholt. Besonders seit der Wahl der Regierung Trump ist eine Verbesserung der ägyptisch-amerikanischen Beziehungen festzustellen. Seit der Absetzung Präsident Mursis profitiert das Land außerdem von einer erheblichen Verbesserung der Beziehungen zu den GCC-Staaten, insbesondere zu Saudi-Arabien, den Vereinigten Arabischen Emiraten und Kuwait. Dies ist auf die Abneigung dieser Staaten gegen die Muslimbruderschaft zurückzuführen, die speziell vom Regime in Riad als ideologische Kontrahentin betrachtet wird. Als Zeichen ihrer Unterstützung haben die Golfstaaten dem Land außerdem umfangreiche Hilfsgelder zur Verfügung gestellt.

Erneute wirtschaftliche und verbesserte makroökonomische Stabilität dank IWF-Programm

In den vergangenen Jahren hat Ägypten dank eines IWF-Programms in Höhe von 12 Mrd. USD einen erheblichen wirtschaftlichen Wandel erfahren. Das Programm war notwendig, da dem Land aufgrund des starken Drucks auf die Währungsreserven eine akute Zahlungsbilanzkrise drohte. Während die Bruttowährungsreserven in den Jahren 2007-2010 ca. 7 Monatsimporte abdeckten, lag die Deckung im Sommer 2016, zu Beginn der Gespräche mit dem IWF, bei unter 2 Monatsimporten. Da Ägypten zu der Zeit noch einen festen Wechselkurs hatte, war dies ein ausgesprochen niedriges Niveau. Dies führte zu erheblichem Devisenmangel. Nachdem die ägyptische Regierung 5-6 Mrd. USD an bilateraler Finanzierung gesichert, den festen Wechselkurs aufgehoben und Kraftstoffsubventionen gekürzt hatte, wurde das Programm vom Exekutivdirektorium des IWF genehmigt. Die Freigabe des Wechselkurses und die Reduzierung der Kraftstoffsubventionen waren sehr heikle Maßnahmen, vor denen in der Vergangenheit aus Sorge vor sozialen Unruhen zurückgeschreckt wurde. Zwei frühere Vereinbarungen mit dem IWF in den vorangegangenen fünf Jahren waren aufgrund mangelnden politischen Willens zur Umsetzung ambitionierter Reformen in einem Umfeld ohnehin schon hoher sozialer Spannungen gescheitert.

Die Einhaltung des dreijährigen Programms verläuft gut und es wurden wichtige Strukturreformen durchgeführt. Bisher hat Ägypten vier von fünf Überprüfungen erfolgreich absolviert. Nach derzeitigem Stand endet die Laufzeit des Programms im November 2019. Ob die Reformen nach Beendigung des IWF-Programms fortgesetzt werden, ist allerdings fraglich, auch wenn keine abrupte Abkehr von zentralen Reformen zu erwarten ist. Während ein Antrag auf ein weiteres IWF-Darlehen durch die ägyptischen Behörden unwahrscheinlich ist, ist ein technisches Hilfsprogramm oder eine vorsorgliche Bereitschaftskreditvereinbarung sehr wohl denkbar. Dies wäre zu begrüßen, da damit ein Rahmen für die Aufrechterhaltung des Reformtempos vorgegeben wird.

Das BIP-Wachstum hat sich in den letzten Jahren, in der Laufzeit des IWF-Programms, erholt. Während das Wachstum im Zeitraum 2011-2014 bei rund 2,6 % lag, ist es im vergangenen Jahr auf 5,3 % gestiegen. Für die kommenden Jahre prognostiziert der IWF einen Anstieg des Wachstums auf ca. 6 %. Einer der stärksten Wachstumsimpulse geht von der Erholung des Exports aus, der u. a. von der Währungsabwertung im Jahr 2016 infolge der Freigabe des Wechselkurses, sowie der gestiegenen Stabilität profitiert. Vor der Abwertung bestand auch ein Devisenmangel, die Freigabe des Wechselkurses führte zu einer Stärkung der Währungsreserven, die derzeit rund 5,9 Monatsimporte abdecken. Angesichts der stetigen Verbesserung der Liquiditätslage hat Credendo die Bewertung des kurzfristigen politischen Risikos im Dezember 2018 von Kategorie 5 (2015) auf Kategorie 3 angehoben.

Wichtige Konsolidierungsanstrengungen

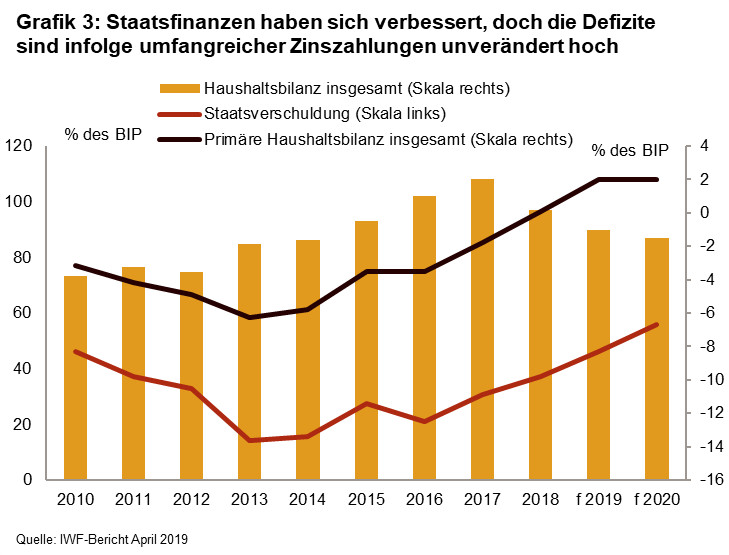

Haushaltskonsolidierung ist für Ägypten ein wichtiger Schritt, da sich die öffentliche Finanzlage in den Jahren nach dem arabischen Frühling stark verschlechtert hatte. Diese Entwicklung wurde von umfangreichen Primärdefiziten und hohen Zinszahlungen angetrieben. Das Primärdefizit erreichte 2013 mit 6,3 % seinen Höchstwert, lag 2016 jedoch immer noch bei 3,5 % des BIP, und infolge der hohen Zinszahlungen lag das Gesamtdefizit 2016, etwa zur Zeit der Aufnahme des IWF-Programms, bei 12,5 %. Im Zuge der durchgeführten Konsolidierungsmaßnahmen hat sich das Primärdefizit nahezu zu einem Gleichgewicht entwickelt. Gleichzeitig lag das Gesamthaushaltsdefizit Ende 2018 immer noch bei rund 9,8 % des BIP. Dies ist auf die unverändert hohen Zinszahlungen zurückzuführen, die 2018 sage und schreibe 54,4 % der gesamten Staatseinnahmen (Hilfsgelder ausgenommen) aufzehrten.

Die hohen Haushaltsdefizite haben zu einem Anstieg der Staatsverschuldung geführt, Ende 2016 betrugen die Staatsschulden nahezu 98 % des BIP, während der Wert 2012 bei 74,6 % lag. Für ein Land wie Ägypten ist dies ein sehr hoher Wert. Ende 2018 war ein leichter Rückgang auf 92,6 % zu beobachten, doch ausgedrückt als Anteil an den gesamten Staatseinnahmen (Hilfsgelder ausgenommen) stieg der Wert Ende 2018 auf den hohen Stand von nahezu 540 %, was auch ein Anzeichen für die begrenzten Staatseinnahmen des Landes ist. Gemäß Prognosen des IWF dürfte das Verhältnis Schulden zu BIP bei Fortführung der vorgesehenen Haushaltskürzungen bis 2022 auf ca. 80 % zurückgehen. Dies erfordert allerdings weitere tiefgreifende Konsolidierungsanstrengungen, da die Regierung vorwiegend eine Reduzierung der Staatsausgaben beabsichtigt und die Staatseinnahmen als Anteil am BIP Prognosen zufolge konstant bleiben. Die bereits eingeleitete Konsolidierung bildet einen Faktor mit bedeutenden positiven Auswirkungen auf die Aussichten für das mittel- bis langfristige politische Risiko.

Außenhandelsbilanz zeigt weiterhin potenzielle Anfälligkeiten auf

Die Entwicklung der Leistungsbilanzeinnahmen unterstreicht eine der kritischsten Anfälligkeiten Ägyptens: die starke Abhängigkeit von Tourismus und privaten Transfers als Deviseneinnahmequellen. Der Terroranschlag auf ein russisches Flugzeug im Jahr 2015 führte zu einem Einbruch der Tourismuseinnahmen. Gleichzeitig gingen private Transfers aufgrund niedrigerer Rücküberweisungen von in den Golfstaaten arbeitenden Ägyptern zurück. Da beide Werte zusammen ca. 55 % der gesamten Leistungsbilanzeinnahmen ausmachen, schwoll das Leistungsbilanzdefizit in den Jahren 2016 und 2017 auf rund 6 % an. Dank einer kräftigen Erholung von Tourismus, privaten Transfers und Warenexporten ist das Leistungsbilanzdefizit Ende 2018 jedoch wieder auf 2,4 % zurückgegangen. Auch der Suezkanal stellt mit einem Anteil von 9 % an den gesamten Leistungsbilanzeinnahmen eine bedeutende Einnahmequelle dar. Obwohl diese Deviseneinnahmenquelle relativ stabil ist, ist sie doch anfällig für eine Verlangsamung des Welthandels. In der Vergangenheit wurde die Leistungsbilanz vorwiegend durch Auslandskredite finanziert. Seit 2015 ist jedoch auch eine Zunahme von ausländischen Investitionen zu verzeichnen und die Währungsabwertung führte zusätzlich zu einem starken Zufluss an Portfolioinvestitionen.

Der schlechte Zustand der öffentlichen Finanzen in Verbindung mit der Währungsabwertung hat zu einem sowohl absoluten als auch relativen Anstieg der Auslandsverschuldung geführt. Zwischen 2013 und 2016 stieg die Gesamtauslandsverschuldung im Verhältnis zu den Leistungsbilanzeinnahmen von rund 85 % auf nahezu 150 % und nahm 2017 weiter zu. 2018 konnte dank eines kräftigen Anstiegs der gesamten Exporterlöse wieder ein Rückgang erzielt werden. Ende 2018 lag das Verhältnis Auslandsverschuldung zu Leistungsbilanzeinnahmen bei rund 150 %. Da für die kommenden Jahre ein anhaltender Anstieg des Gesamtexports erwartet wird, dürfte diese Quote mittelfristig weiter zurückgehen. Trotz der steigenden Auslandsverschuldung befindet sich der Schuldendienst weiterhin auf einem tragfähigen Niveau. Der erwartete Rückgang des Verhältnisses der Auslandsverschuldung zu den Leistungsbilanzeinnahmen sowie die nach wie vor niedrige Schuldendienstquote tragen neben anderen Faktoren zur verbesserten mittel- bis langfristigen politischen Risikoprognose bei.

Die von der schwierigen sozioökonomischen Lage verursachte öffentliche Unzufriedenheit ist unverändert hoch und verschärft das mittel- bis langfristige politische Risiko

Die öffentliche Unzufriedenheit in Ägypten ist unverändert hoch; hierfür sind drei Hauptgründe zu benennen. Erstens wurden die wirtschaftlichen Probleme, die ein wichtiger Auslöser der Proteste des arabischen Frühlings waren, bisher nicht gelöst. In den Jahren nach dem arabischen Frühling stieg die Arbeitslosigkeit stark an (s. Grafik 4). Auch wenn die Arbeitslosigkeit mit der Erholung des Wirtschaftswachstums zurückgegangen ist, liegt sie immer noch auf einem hohen Niveau und übersteigt den Wert von 2010. Auch andere wichtige Ursachen der Proteste, wie die Verschlechterung öffentlicher Dienstleistungen, allgegenwärtige Korruption sowie Energie-, Nahrungsmittel- und Wasserknappheit (und hohe Preise) bleiben bis heute ungelöst.

In Verbindung hiermit steht auch der zweite Faktor: die weiterhin relativ hohe Inflation. Der Inflationsanstieg wurde ursprünglich von der Freigabe des Wechselkurses im Laufe des Jahres 2016 ausgelöst. Die Situation verschärfte sich durch die Kürzung der Energiesubventionen und die Einführung einer Mehrwertsteuer. Diese Maßnahmen führten Ende 2017 zu einer Inflation in Höhe von 29,8 %, doch bis Ende 2018 war ein stetiger Rückgang auf 14,4 % zu beobachten. Mit der Zeit dürfte die Inflation aufgrund der umsichtigen Geldpolitik der Zentralbank kontinuierlich sinken und wird aktuellen Prognosen zufolge bis 2020 auf einen einstelligen Wert zurückgehen. Drittens haben die Reformen zur Konsolidierung der öffentlichen Finanzen für Teile der Bevölkerung zu einer Verschärfung der wirtschaftlichen Not geführt. Obwohl im Rahmen des IWF-Programms Vorkehrungen zum Schutz der Ärmsten Ägyptens gegen die Auswirkungen von Subventionskürzungen u. a. getroffen wurden, bekommt ein großer Teil der Bevölkerung die Folgen dieser Maßnahmen dennoch zu spüren. Daher bleibt die sozioökonomische Lage einer der wichtigsten Faktoren für das mittel- bis langfristige politische Risiko.

Analyst: Jan-Pieter Laleman – jp.laleman@credendo.com