Compagnies aériennes: La reprise est encore loin

Tandis que le segment du transport aérien de passagers stagne, le fret aérien est en plein essor

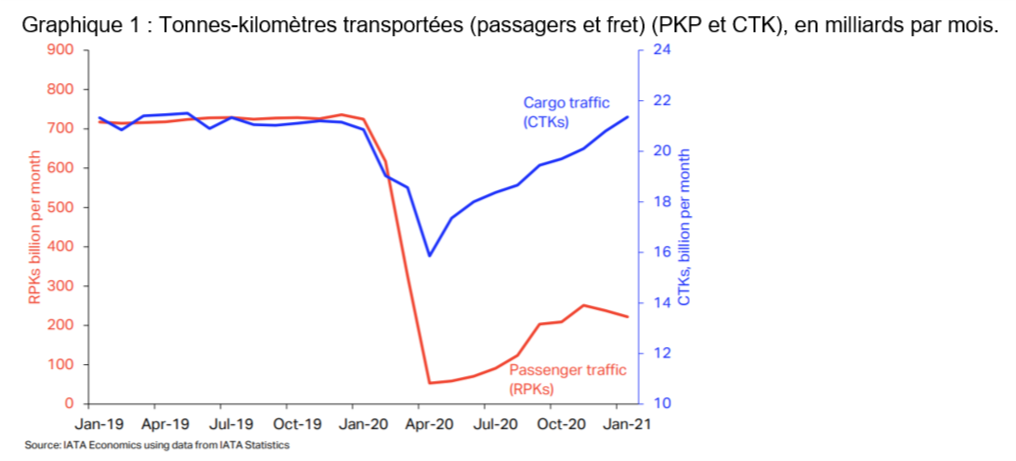

Les graves répercussions de la pandémie continuent de peser sur le secteur du transport aérien. Ainsi, selon les dernières estimations de l’Association du transport aérien international (IATA) de novembre 2020, le trafic total pour l’ensemble de l’année 2020 se serait effondré, diminuant de 66 % par rapport à 2019. En ce qui concerne le transport aérien de passagers, si le trafic a quelque peu rebondi l’été dernier après que le secteur a été à l’arrêt plusieurs mois au cours du printemps 2020 en raison de l’épidémie de Covid-19, depuis lors, la reprise du transport aérien est à nouveau au point mort (voir Graphique 1). En effet, le transport aérien de passagers a de nouveau chuté en janvier et affiche des chiffres inférieurs de 72 % à ceux du mois de janvier 2019, avant la crise. Ce nouveau ralentissement de l’activité des compagnies aériennes s’explique par le durcissement des restrictions en matière de voyage imposées par des gouvernements du monde entier dans le sillage de l’apparition de nouveaux variants de la Covid-19. En Chine, le marché intérieur n’a pas non plus échappé à cette tendance à la baisse, quoiqu’une certaine reprise ait été observée depuis.

Contrairement au secteur du transport aérien de passagers, dont la situation est désespérée, le secteur du fret aérien est en plein essor. En janvier, les volumes ont en effet retrouvé leur niveau d’avant la crise (voir Graphique 1). Les recettes sont plus importantes car les taux de fret restent élevés en raison du manque de capacités offertes par les gros-porteurs destinés au transport de passagers. Toutefois, avant la crise, les recettes provenant du fret ne représentaient que 12 % des recettes totales, de sorte que cette activité est insuffisante pour compenser la perte massive et continue des recettes issues du transport de passagers.

L’un des principaux défis du secteur pendant cette crise a été de contrôler la consommation de liquidités car les coûts semi-fixes inévitables (comme ceux de la main-d’œuvre et de la maintenance) ont empêché une réduction drastique des frais d’exploitation. Jusqu’à présent, pour survivre, de nombreuses compagnies aériennes contraintes de puiser dans leur trésorerie ont compté sur les mesures de soutien de leurs gouvernements respectifs, sous forme d’aides directes ou d’allégements fiscaux.

Des perspectives à court terme très sombres

Vu l’émergence de nouveaux variants et la lenteur du déploiement de la vaccination dans de nombreux pays, les perspectives du secteur restent très sombres à court terme. En février, l’IATA a ainsi revu à la baisse ses prévisions relatives au transport de passagers en 2021. Selon un scénario tenant compte des variants de la Covid-19, le transport de passagers pourrait ne croître que de 13 % cette année par rapport à l’année dernière, pour atteindre en moyenne 38 % des niveaux de 2019. Diverses sources estiment que le trafic aérien ne devrait pas retrouver son niveau d’avant la crise avant 2023 ou 2024.

Étant donné que cette dernière n’est pas près de se terminer et que les flux de trésorerie du secteur aérien ne devraient pas être positifs avant 2022, les gouvernements seront encore amenés à soutenir les compagnies aériennes par des mesures supplémentaires qui n’alourdissent pas la dette du secteur, déjà très endetté. Il est probable que les aides qui seront octroyées à l’avenir varient fortement d’un pays à l’autre en fonction de la situation réelle des compagnies aériennes et de la santé des finances publiques des différents pays. Lorsque la reprise aura lieu, le défi consistant à permettre au secteur du transport aérien de redevenir rentable sera complexifié par les prix du pétrole et du kérosène, qui fluctuent aujourd’hui autour de leurs niveaux d’avant la pandémie.

Situation régionale

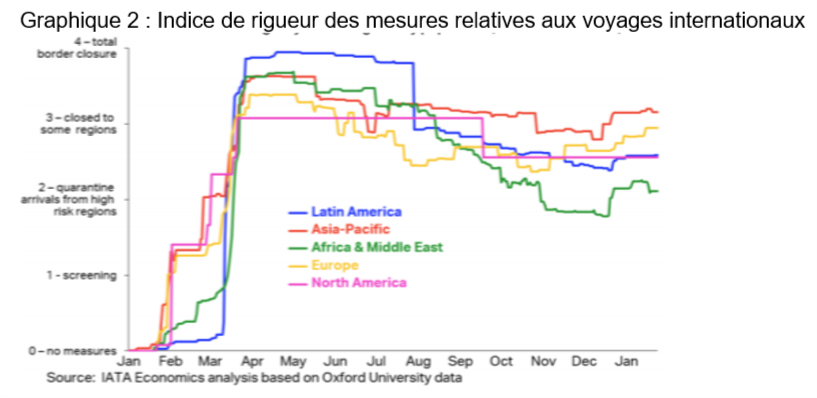

La rigueur des mesures relatives aux voyages aériens internationaux imposées par les gouvernements détermine l’incidence de la crise sur le secteur, et ces mesures dépendent des taux de contamination et des perspectives générales déterminées par la vitesse de déploiement de la vaccination.

Ainsi, c’est en Afrique, où les mesures ont été les moins sévères, que les répercussions de la crise se sont le moins faites sentir, comme en témoignent les résultats enregistrés par le continent en matière de trafic aérien international pendant la majeure partie de 2020. À l’inverse, la région Asie-Pacifique a été la moins performante, affichant en janvier la contraction la plus forte pendant sept mois consécutifs. Le transport international de passagers y a quant à lui baissé de 94,6 % en janvier 2021 par rapport à janvier 2019. Si le contrôle des cas de contamination à la Covid-19 dans cette région a été particulièrement strict dernièrement, c’est aussi là que les restrictions en matière de voyage sont les plus sévères.

En ce qui concerne les vols intérieurs, la région Asie-Pacifique devrait bénéficier en premier lieu de la reprise de grands marchés nationaux, comme ceux de la Chine et de l’Inde, ainsi que de l’important rebond économique en Chine. En 2020, le marché intérieur chinois avait déjà retrouvé les niveaux enregistrés avant la crise ; un léger recul en janvier 2021 était néanmoins à noter. Bien que les compagnies aériennes aient baissé leurs tarifs pour stimuler la demande – elles étaient censées atteindre l’équilibre financier à la fin de l’année dernière en Chine – les trois principales compagnies aériennes chinoises enregistraient encore des pertes au dernier trimestre de 2020.

Les compagnies aériennes d’autres pays disposant d’un vaste marché intérieur, affichant des taux de contamination plus faibles et accomplissant des progrès notables en matière de déploiement de la vaccination pourraient également enregistrer une reprise progressive. En Russie, par exemple, le trafic intérieur de passagers était environ 5 % plus élevé en janvier 2021 qu’en janvier 2019, et ce, en raison, d’une part, d’une baisse des cas de Covid-19 depuis un pic fin décembre dernier et, d’autre part, des vacances nationales de la première semaine du mois.

Analyste : Florence Thiéry – f.thiery@credendo.com

Vous voulez en savoir plus ?