Mongolsko: Ekonomický výhled na rok 2023 je nejistý a závisí především na Číně

share article

Události

Letošní očekávaný mírný růst reálného HDP Mongolska (+2,5 %) zrychlí v roce 2023 podle předpovědi na 5 %. Nejnovější prognózy MMF jsou však nejisté, protože i v příštím roce mohou přetrvávat vnější faktory, které stojí za letošním utlumeným růstem. Konkrétně jde o čínská opatření týkající se covidu, slabou ekonomickou dynamiku a inflaci.

Dopady

Čínská politika nulové tolerance covidu a výrazně slabší ekonomická aktivita významně zasáhly klíčové exporty Mongolska do Číny, a to zejména kvůli uzavření pozemních hranic, narušení dodavatelských řetězců a nízké poptávce po komoditách. Mongolsko se kromě toho potýká s inflací, kterou ještě umocňuje vliv války na Ukrajině. To se projevuje v cenách potravin a energií a devalvací tugriku. Ten zatím letos ztratil vůči americkému dolaru 18 % své hodnoty (údaje do 13. října), což podpořilo i inflaci. Devalvační tlaky nezpůsobuje jen silný americký dolar, ale také podstatné rozšíření schodku běžného účtu země z 12,8 % HDP v roce 2021 na očekávaných 20 % v roce 2022. Toto zhoršení lze vysvětlit nárůstem dovozu, který výrazně převyšuje skokový nárůst hodnoty vývozu. Objem vývozu i letos nadále klesá. V reakci na to centrální banka prudce zpřísnila měnovou politiku a zdvojnásobila svou základní úrokovou sazbu na 12 %, tedy na pětileté maximum. Do budoucna není vyloučeno další zvyšování sazeb. K tomu je třeba připočítat riziko, že (v nejlepším případě) pomalu rostoucí globální ekonomika bude tlačit na snižování světové poptávky po komoditách, a tím i na snižování jejich cen. Ekonomické prognózy Mongolska na rok 2023 jsou proto velmi nejisté, protože země zůstává velmi závislá na Číně a těžebním sektoru. 75 % mongolského vývozu směřuje do Číny, zatímco více než 60 % mongolského dovozu pochází z Číny a Ruska. Volatilita cen těžby je jen jedním z několika vnějších faktorů, které zatěžují ekonomické vyhlídky Mongolska. Závislost Mongolska na jeho sousedech a těžebním sektoru v těchto turbulentních a nejistých časech jen zdůrazňuje strukturální slabiny země. To je dobře vidět i na cestovním ruchu. Odvětví, které je považováno za zdroj ekonomické diverzifikace, zůstává v důsledku čínské politiky nulové tolerance covidu a v důsledku války na Ukrajině prakticky zmrazené, což nadále poškozuje ekonomickou aktivitu. Soukromou spotřebu, která je dalším motorem růstu, ovlivňuje vysoká inflace.

Pozitivní je na druhou stranu očekávaný pokrok v expanzi obřího měděného dolu Oyu Tolgoi. Tato expanze pravděpodobně podpoří export a růst reálného HDP. Politická situace v Mongolsku se navíc od voleb v červnu 2021 stabilizovala, přičemž vládnoucí Mongolská lidová strana se těší parlamentní většině a má kontrolu nad prezidentským úřadem. V kontextu zvýšené domácí stability se z krátkodobého hlediska jeví jako největší hrozba sociální protesty kvůli vysokým životním nákladům a nezaměstnanosti.

Na mezinárodní úrovni válka na Ukrajině pozvedla geopolitické rozměry země, protože se ocitla v pozici mezi Ruskem a Čínou na jedné straně a západem na straně druhé. Zatímco se očekává, že západní podpora mongolské demokracii v budoucnu poroste, země hodlá i nadále využívat ekonomické výhody ze své tranzitní pozice mezi dvěma obrovskými sousedy, Ruskem a zejména Čínou, svým dominantním obchodním a investičním partnerem. Mongolsko je součástí čínské iniciativy BRI (Belt and Road Initiative) a koncem února se dohodlo s Gazpromem na zahájení výstavby plynovodu („Power of Siberia 2“) mezi Ruskem a Čínou, která by měla začít v roce 2024. Plynovod by přeorientoval prodej ruského plynu směrem od evropských zákazníků a umožnil by Mongolsku získat cenné tranzitní poplatky. Otázky financování zatím ještě vyřešené nejsou, ale uvažuje se i o ropovodu. Tyto projekty by ovšem nakonec mohly z dlouhodobého hlediska dále zvýšit ekonomickou zranitelnost a závislost Mongolska, zejména s ohledem na rostoucí světové geopolitické napětí.

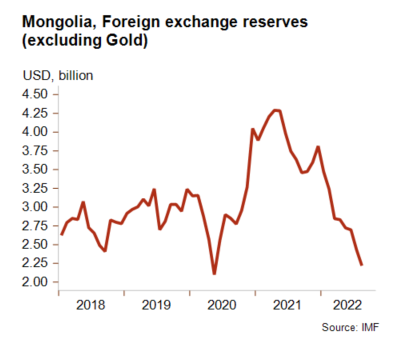

Ratingy krátkodobého rizika Mongolska ponechává Credendo od roku 2021 stabilní, a to především díky zlepšující se ekonomické dynamice tažené vysokými cenami nerostných surovin. Negativní výhled má ovšem krátkodobé politické riziko (4/7). Riziko likvidity letos rostlo v důsledku neustálého kolapsu devizových rezerv (-42 % mezi lednem a srpnem 2022), což odráží drahé dovozy a slabší růst vývozu.

Analytik: Raphaël Cecchi – r.cecchi@credendo.com