Česká republika, Poľsko a Slovensko: Aké riziká môžu ovplyvniť ekonomický rast v roku 2021?

ÚVOD

Vplyv pandémie covid-19 na ekonomiku je obrovský. Ročné globálne HDP kleslo v roku 2020 v porovnaní s predchádzajúcim rokom o 3,3%[i], svetový obchod sa prepadol v priemere o5%. Na úrovni Európskej únie pokleslo reálne HDP o 6,2% (pre eurozónu 6,6% podľa Eurostatu). Česká republika patrila medzi najviac zasiahnuté stredoeurópske krajiny. Reálne HDP bolo v roku 2020 o 5,6% nižšie ako v roku 2019, zatiaľ čo na Slovensku kleslo o 5,2%, v Maďarsku o 5%, Nemecku o 4,9% a Poľsku len o 2,7%. Česká republika je, rovnako ako Slovensko a do značnej miery aj Poľsko, silne závislá od vývozu do Nemecka, ktoré v roku 2020 vykázalo rast reálneho HDP -4,9%.

[i] WEO April 2021

AKÝ VÝVOJ MOŽNO OČAKÁVAT V ROKU 2021?

Napriek dopadom covid-19 by sa mala európska produkcia a dopyt tento rok vyvíjať priaznivo, čo by podporilo rast reálneho HDP (viďte graf vyššie). Tomuto pozitívnemu očakávaniu nahráva hneď niekoľko dôvodov. Prvým a najvýznamnejším z nich je obrovský pokles v roku 2020. Pokles bol tak rozsiahly, že nasledujúci rok už môže byť len lepšie. Ďalšou príčinou k optimizmu je očakávaný pokrok v očkovaní, ktorý by mal postupne umožniť obnovenie predkrízového životného štýlu. Ak sa to podarí, významne sa zníži neistota a niektoré domácnosti a podniky budú schopné minúť hotovosť ušetrenú počas pandémie (viďte graf nižšie). Tieto spotrebiteľské výdaje by potom spolu s podpornými opatreniami mali v Európe podporiť hospodárske oživenie. V neposlednom rade by mala investície a spotrebiteľský dopyt poháňať fiškálna podpora vyhlásená niektorými krajinami a Európskou komisiou pre rok 2021. Očakávané oživenie ekonomickej aktivity napriek tomu zatiaľ neznamená návrat na úroveň roku 2019. Európa si (spoločne s Veľkou Britániou) na návrat k predkrízovej úrovni počká ešte prinajmenšom do roku 2022. Výhľad je navyše kvôli pandémiu covid- 19 stále spojený s veľkou neistotou. Je potrebné zdôrazniť, že doposiaľ sa veľkej vlne bankrotov predchádzalo len vďaka rozsiahlym vládnym podporným opatreniam.

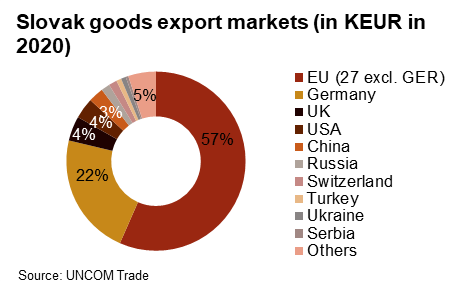

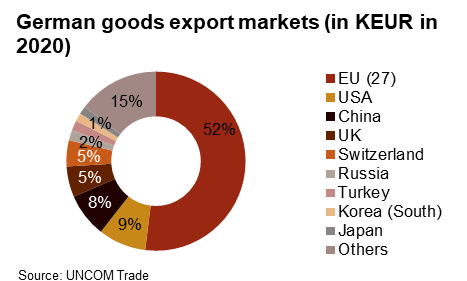

Ďalším kľúčovým prvkom pre pochopenie budúceho vývoja a možných rizík je interakcia medzi rôznymi krajinami (a sektormi) a najmä ich závislosť od vývozu do Nemecka (viď grafy nižšie). To platí predovšetkým pre Českú republiku, ktorej ekonomický rast silne koreluje s vývozom, do menšej miery potom pre poľský a slovenský export, hoci aj tu zostáva Nemecko významným obchodným partnerom. Preto bude dopyt z Nemecka po domácej produkcii (napr. výrobu automobilov) v týchto troch krajinách silno ovplyvňovať, zatiaľ čo mimoeurópsky dopyt po nemeckom tovare tieto krajiny ovplyvní nepriamo. Okrem toho je ich významným ekonomickým partnerom spolu s Nemeckom Európska únia, ktorá predstavuje približne 70-80 % ich exportu. Očakávané oživenie reálneho HDP v Nemecku (3,5% v roku 2021, 3,1% v roku 2022) a v eurozóne (4,2% a 3,6%) je dobrou správou, aj keď neistota zostáva vysoká. Ako sa vlani ukázalo, závislosť malých otvorených ekonomík na EÚ je v čase hospodárskeho rozmachu silnou stránkou, zatiaľ čo v čase globálnej recesie táto výhoda naopak predstavuje problém.

AKÉ SÚ HLAVNÉ RIZIKÁ?

Hlavné riziká vyplývajú nielen z koncentrácie exportných trhov (Európa, Nemecko), ale aj z koncentrácie exportného sektora (automotive, elektrické a mechanické stroje atď.). Silná závislosť na automobilovom priemysle predstavuje riziko v krátkodobom a strednodobom aj v dlhodobom horizonte, pretože automotive sa okrem následkov pandémie aktuálne stretáva s nedostatkom polovodičov, čo brzdí alebo dokonca niekde aj úplne zastavuje výrobu. Očakáva sa, že tento pokles výroby ďalej spomalí oživenie automobilového sektora. Ale sú tu aj ďalšie výzvy ako je Brexit, ciele v oblasti emisií CO2 a nárast predaja elektromobilov.

Krátkodobý výhľad závisí aj na rýchlosti preočkovania európskej populácie voči vírusu covid-19. Očkovanie zatiaľ postupuje pomaly, a tým sa návrat k normálu oneskoruje. Medzitým sa objavujú nové mutácie, ktoré by mohli účinnosť vakcinácie znížiť, a tak predĺžiť pandémiu a prehĺbiť jej vplyv na ekonomickú činnosť. Kvôli tomu môže byť vo výsledku ekonomické oživenie slabšie, než sa v súčasnosti predpokladá a môže tak dôjsť k strate pracovných miest a bankrotu viacerých spoločností. Ako už bolo spomenuté, doteraz sa veľkej vlne bankrotov predchádzalo len vďaka rozsiahlym vládnym podporným opatreniam. Podľa odhadov MMF bola výška tejto podpory 27,8% HDP v Nemecku, 5,4% v Poľsku, 4,4% na Slovensku a 15,4% v Českej republike (apríl 2021).

Na získanie ucelenej predstavy o rizikách týchto krajín je potrebné starostlivo preskúmať ďalšie faktory. Jedným z nich je Brexit. Aj keď k nemu už došlo, jeho dopady sú stále v raných fázach. Veľká Británia je dôležitým ekonomickým partnerom Poľska, Českej republiky a Slovenska. Podniky sa ešte len musia prispôsobiť novým obmedzeniam, a preto je pravdepodobné, že v prvej polovici roka dôjde k poklesu obchodu. Pre ilustráciu, britský dovoz z Európskej únie sa vo februári 2021 podľa Eurostatu medziročne prepadol o 34 %. Predpokladá sa, že časť tohto poklesu je spôsobená krízou covid-19.

Ďalším potenciálnym rizikom sú tenzie medzi USA a EÚ a v menšej miere tiež medzi USA a Čínou. Hoci sa napätie medzi EÚ a USA s nástupom nového prezidenta zmiernilo, niektoré pálčivé problémy pretrvávajú. Jedným z príkladov je nová "digitálna daň", ktorú rieši európska komisia a ktorá by mohla napätie oživiť. USA a Čína navyše patria medzi top desiatku exportných trhov Poľska, Českej republiky i Slovenska.

Pre menej silné spoločnosti by potom mohli predstavovať problém vysoké ceny komodít, ktoré by zvýšili vstupné náklady a ďalšie nepríjemnosti môžu plynúť zo sprísnenia finančných podmienok v kombinácii s postupným ukončovaním štátnej pomoci. Prísnejšie finančné podmienky by nielen zvýšili náklady na financovanie, ale aj sťažili prístup k úverom, čo je pre subjekty zasiahnuté krízou covid-19 často zásadný. Malé a stredné podniky sú voči sprísneniu finančných podmienok obzvlášť citlivé, čo je dané tým, že sa spoliehajú nielen na bankový sektor, ale aj na svoje zvyčajne slabé kapitálové vankúše, nízke rezervy likvidity a nediverzifikované príjmy. A konečne, predčasné stiahnutie politickej podpory by mohlo nielen viesť k prudkému sprísneniu finančných podmienok, ale tiež narušiť rodiace sa ekonomické oživenie.

Z dlhodobého hľadiska medzi významné riziká patrí v porovnaní s ich regionálnymi náprotivkami nárast nákladov na pracovnú silu v Českej republike, na Slovensku a v menšej miere aj v Poľsku. Aj keď je to pozitívne pre domácu spotrebu, narušuje to konkurencieschopnosť týchto krajín.

Analyst: Matthieu Depreter – m.depreter@credendo.com