Africa subsahariana: Un panorama del debito in continua evoluzione genera nuove sfide

Punti salienti

- Dopo una significativa riduzione del debito a metà degli anni 2000, i livelli del debito pubblico nell’Africa subsahariana sono risaliti ai massimi storici.

- Gli oneri legati al servizio del debito sono in costante ascesa, con margini sempre più ridotti nella manovra finanziaria per gli investimenti, l'adattamento ai cambiamenti climatici e la spesa sociale.

- La frammentazione della base creditizia e la presenza di finanziatori non tradizionali hanno reso le trattative per la riduzione del debito più lunghe, complesse e incerte.

- I livelli del debito estero rappresentano un fattore importante nella classificazione del rischio politico di medio/lungo termine di Credendo.

Dinamiche storiche del debito e relative conseguenze

Sebbene le turbolenze a breve termine attirino spesso l'attenzione, negli ultimi decenni sono i cambiamenti più graduali nel profilo del debito dell'Africa subsahariana ad aver silenziosamente ridefinito le vulnerabilità di fondo.

Dopo l’indipendenza negli anni 60 e 70, molti paesi dell’Africa subsahariana hanno accumulato debiti per finanziare lo sviluppo e la formazione dello stato. L’aumento del debito è accelerato dopo gli shock esogeni alla fine degli anni 70, raggiungendo l’apice agli inizi degli anni 80, quando i tassi di interesse globali più elevati facevano lievitare i costi del servizio del debito e in contemporanea il calo dei prezzi delle commodity facevano scemare le entrate delle economie esportatrici di materie prime.

Alla metà degli anni 90, gli oneri del debito si erano fatti insostenibili. In diversi paesi, il servizio del debito assorbiva più del 30% delle entrate pubbliche, riducendo fortemente il margine di manovra finanziaria e limitando le spese destinate a investimenti e servizi essenziali.

Seguirono una serie di iniziative di alleggerimento del debito. Il varo dell’Iniziativa a favore dei paesi poveri fortemente indebitati (HIPC) nel 1996 e dell’Iniziativa multilaterale di alleggerimento del debito (MDRI) nel 2005 portò ad una cancellazione su larga scala del debito per molti paesi dell’Africa subsahariana, riducendo in modo sostanziale il volume del debito e l’onere del servizio del debito e consentendo di fatto un parziale azzeramento del debito pubblico.

Attualmente i livelli del debito nell’Africa subsahariana sono nuovamente risaliti ai massimi storici, riportando l’attenzione sulle vulnerabilità legate al debito. Al di là dell’aumento del debito in sé, negli ultimi vent’anni è cambiata la composizione dei finanziamenti sotto molti aspetti diversi. I creditori privati e i nuovi prestatori bilaterali hanno assunto un ruolo più prominente, mentre i finanziatori multilaterali continuano a giocare un ruolo primario e il debito pubblico interno è aumentato. In questo articolo si analizzerà più approfonditamente l’andamento del debito nell’Africa subsahariana.

Crescita del debito interno

Una tendenza rilevante è rappresentata dalla crescente importanza dell’incidenza del debito interno sul debito pubblico totale. Tradizionalmente, molti paesi dell’Africa subsahariana hanno fatto ampio ricorso ai finanziamenti esteri (spesso denominati in valuta estera) concessi da creditori bilaterali e multilaterali. Nell’ultimo decennio però molti paesi hanno privilegiato il ricorso al credito interno, emettendo più titoli di debito in valuta locale a favore di banche nazionali, fondi pensione e mercati finanziari locali.

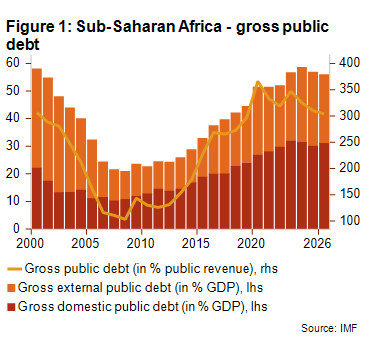

Il debito pubblico interno rappresenta ormai più della metà del debito pubblico totale dell’Africa subsahariana (vedi Figura 1) ed è diventato il fattore determinante alla base dell'aumento dei costi del servizio del debito in diversi paesi. A seguito dell'inasprimento delle condizioni finanziarie globali nel 2022, diversi paesi che hanno perso l'accesso ai mercati internazionali hanno fatto ricorso all'emissione di obbligazioni interne per soddisfare il proprio fabbisogno di finanziamento.

Aumentare i finanziamenti in valuta locale offre indubbiamente alcuni vantaggi. Passando a prestiti in valuta locale, i governi possono ridurre il rischio di cambio e limitare la necessità di ricorrere alle scarse riserve valutarie per far fronte al servizio del debito. Inoltre, i finanziamenti interni possono fornire un certo grado di isolamento dalle fluttuazioni del sentiment degli investitori esteri, come esemplificato dal fatto che nessuno stato sovrano subsahariano è stato in grado di emettere Eurobond tra l’aprile 2022 e il gennaio 20241, nel periodo di rialzo dei tassi di interesse USA.

Questo passaggio però innesca nuove vulnerabilità. Generalmente i tassi di interesse interni sono elevati, infatti nel 2024 un governo africano medio pagava circa l’8,8% sul debito interno di nuova emissione, anche se per alcuni paesi l’inflazione elevata può in parte mitigare questo onere degli interessi in termini reali. Inoltre, di solito il debito interno ha scadenze più brevi rispetto ai finanziamenti esteri, e questo aumenta il rischio di rifinanziamento (rollover risk), in quanto i governi devono rifinanziare con maggiore frequenza il debito in scadenza, potenzialmente a tassi più elevati. Il Ghana ne è un chiaro esempio: dopo la ristrutturazione del debito interno nel 2023, il governo ha dovuto fare ampio ricorso ai buoni del tesoro di breve termine in un clima di scarsa fiducia da parte degli investitori.

Forse la conseguenza più preoccupante di questa evoluzione è il crescente legame tra Stato e banche. Le ingenti partecipazioni in titoli di Stato detenute dalle banche nazionali in paesi come Angola, Kenya, Nigeria e Zambia hanno legato la salute del settore finanziario all'affidabilità creditizia dello Stato, con il rischio di limitare la concessione di crediti al settore privato.

Debito multilaterale e bilaterale

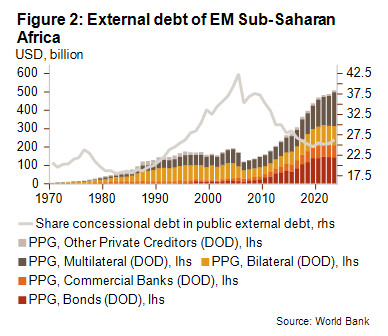

I finanziatori ufficiali, ossia le istituzioni multilaterali e i creditori governativi bilaterali, continuano a rivestire una importanza cruciale nella composizione del debito pubblico estero in Africa, ma nel tempo i loro ruoli sono cambiati. Le istituzioni multilaterali come il FMI, la Banca Mondiale, La Banca Africana di Sviluppo e altre ancora, hanno aumentato significativamente la concessione di crediti all’Africa subsahariana, soprattutto durante le crisi. Il debito multilaterale è stato quindi una delle componenti del debito pubblico estero che ha registrato la crescita più rapida nell’ultimo decennio. Per le economie dei mercati emergenti (EM) dell’Africa subsahariana, è passato da circa 79 miliardi di dollari nel 2014 a 198 miliardi di dollari nel 2024 – con un aumento del 150% circa, come illustrato nella Figura 2. Le istituzioni multilaterali sono ora il singolo maggiore gruppo di creditori nei mercati emergenti dell’Africa subsahariana. Questi prestiti tendono ad avere condizioni agevolate (tassi di interesse bassi e scadenze lunghe), ma il volume stesso implica che gli obblighi di rimborso stanno aumentando; secondo la Banca Mondiale, gli ammortamenti del debito multilaterale per l’Africa sono saliti da 4,0 miliardi di dollari nel 2018 a 12,2 miliardi di dollari nel 2024, e si prevede che raggiungeranno i 16,9 miliardi di dollari entro il 2028. Questa concentrazione iniziale dei finanziamenti in situazioni di crisi ha sollevato preoccupazioni in previsione del picco del servizio del debito che si presenterà nella seconda metà degli anni 2020.

Al contrario, il debito pubblico estero bilaterale (finanziamenti concessi da singoli paesi) è diminuito di importanza. I creditori tradizionali del Club di Parigi (come Francia, Regno Unito, Stati Uniti e Giappone) hanno ridotto l’erogazione di prestiti in seguito alle massicce operazioni di cancellazione del debito avviate dal Club di Parigi negli anni 2000. Nel contempo è emerso un nuovo gruppo di finanziatori bilaterali al di fuori della cerchia dei tradizionali creditori occidentali, fra cui spicca la Cina, seguita da paesi come India, Türkiye e diversi Stati del Golfo.

La Cina, in particolare, ha rapidamente ampliato il proprio impegno in Africa a partire dai primi anni 2000 nell’ambito della sua strategia “Going Out” e, successivamente, dell’iniziativa della Nuova Via della Seta (Belt and Road Initiative), trasformandosi da attore marginale a quello che, secondo alcuni parametri, è il singolo creditore bilaterale più importante in Africa. I finanziamenti cinesi hanno contribuito a colmare importanti lacune nel finanziamento delle infrastrutture, ma hanno anche alterato le dinamiche del debito, poiché molti prestiti sono stati concessi a condizioni meno agevolate e, in alcuni casi, assistiti da garanzie reali o da strutture di rimborso legate alle materie prime.

Gli impegni di finanziamento cinesi hanno raggiunto il picco intorno al 2016 e da allora sono diminuiti notevolmente. A seguito sia del rallentamento dei finanziamenti cinesi, sia del ritiro dei creditori tradizionali del Club di Parigi, il debito pubblico bilaterale ha raggiunto il picco di circa 109 miliardi di dollari nel 2021, per poi scendere a circa 104,5 miliardi di dollari alla fine del 2024.

La crescente importanza dei creditori privati

Un altro importante cambiamento riguarda il ruolo crescente rivestito dai creditori privati nel debito pubblico africano. A seguito di un alleggerimento del debito su larga scala e in un contesto caratterizzato da bassi tassi di interesse globali e da un'abbondante liquidità, molti governi africani hanno fatto per la prima volta il loro ingresso sui mercati internazionali dei capitali. Nel 2021, almeno 21 paesi dell'Africa subsahariana avevano emesso eurobond, mentre prima del 2006 in pratica non ve ne era traccia. Di conseguenza, una quota crescente del debito pubblico estero dei Mercati Emergenti dell'Africa subsahariana era detenuta da finanziatori commerciali e investitori.

Nella Figura 2, in riferimento ai creditori multilaterali di cui sopra, si evidenzia anche il ruolo crescente dei creditori privati nel debito estero, attraverso l’emissione di titoli di stato e i finanziamenti concessi dalle banche commerciali.

Conseguenze dell’evoluzione del contesto

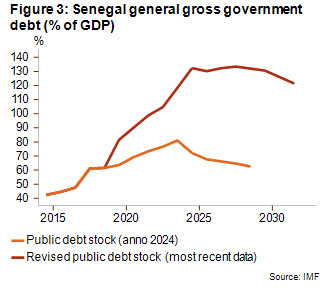

Il coinvolgimento di diversi finanziatori non tradizionali e privati, unitamente alla crescente complessità degli strumenti di debito, ha notevolmente complicato il processo di monitoraggio del debito pubblico. Alcuni governi hanno accumulato del “debito occulto” – prestiti non divulgati in modo trasparente. Un esempio notorio è avvenuto in Mozambico, dove delle aziende pubbliche hanno contratto in segreto prestiti commerciali per 2 miliardi di dollari (assistiti da garanzie dello stato) per progetti discutibili, provocando poi uno scandalo e il default nel 2016. Più di recente il debito del Senegal è salito vertiginosamente dopo che sono venuti alla luce dei debiti che non erano stati dichiarati (prestiti per infrastrutture da parte di società statali) (vedi Figura 3).

L'evoluzione del panorama ha inoltre complicato i processi di risoluzione del debito. Nelle crisi precedenti, la risoluzione dei debiti insostenibili comportava spesso la convocazione di un gruppo relativamente ristretto di creditori bilaterali ufficiali (ad esempio il Club di Parigi) per negoziare la ristrutturazione del debito. Oggi, i governi in difficoltà devono negoziare con una schiera eterogenea di creditori, tra cui obbligazionisti privati, banche commerciali e finanziatori bilaterali non tradizionali quali Cina, India e i paesi del Golfo. Ciò ha reso le ristrutturazioni del debito più lunghe, complesse e incerte.

Il default dello Zambia del 2020 illustra le sfide poste da questo nuovo contesto del debito. Il Paese ha trascorso oltre tre anni a negoziare una ristrutturazione che coinvolgeva una serie eterogenea di creditori, tra cui detentori di Eurobond, finanziatori cinesi e istituzioni multilaterali. Il default del Ghana del 2022 ha seguito un percorso altrettanto complesso: mentre sin dall’inizio è stato attuato uno scambio completo del debito pubblico interno e all’inizio del 2024 è stato raggiunto un accordo con il comitato dei creditori ufficiali, i negoziati con i creditori privati esterni si sono trascinati a lungo. L'Etiopia evidenzia le stesse difficoltà di coordinamento: nonostante l'adesione al Quadro comune del G20 per la gestione del debito all'inizio del 2021, la sua ristrutturazione è ancora irrisolta, complicata dalle tensioni geopolitiche e dai persistenti disaccordi tra i creditori.

Outlook

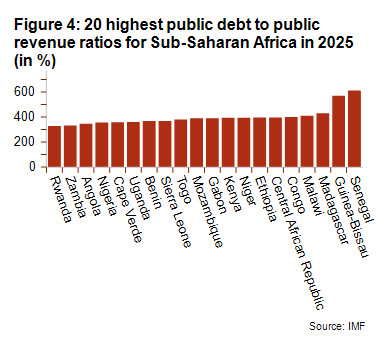

L'andamento del debito pubblico nell'Africa subsahariana è per molti aspetti tornato al punto di partenza. Dopo l'ampio alleggerimento del debito della metà degli anni 2000, l'onere del debito è aumentato gradualmente e in molti paesi è ora nuovamente elevato rispetto alle entrate pubbliche (come si evince dalla Figura 4). Secondo l'Analisi di sostenibilità del debito del FMI, diverse nazioni sono ad alto rischio di sovraindebitamento.

I rapporti debito pubblico/PIL nella regione si sono stabilizzati intorno al 58%, come si può osservare nella Figura 1, sebbene la media regionale possa nascondere notevoli differenze. Ad esempio, Capo Verde e il Mozambico presentano un rapporto debito pubblico/PIL superiore al 100%, mentre un paese come la Repubblica Democratica del Congo (vicino al 20%) mantiene un rapporto debito pubblico/PIL molto basso. È fondamentale sottolineare che i costi del servizio del debito continuano ad aumentare. Entro il 2025, il rapporto tra il servizio del debito estero e le entrate sarà in media pari al 18% circa (in aumento rispetto al 15% del 2024), e diversi paesi (Guinea-Bissau, Malawi, Sierra Leone) dovranno far fronte a oneri di servizio del debito pubblico particolarmente gravosi, superiori al 35% delle entrate.

Un spazio limitato in termini di manovra finanziaria vincola la spesa essenziale, ostacola le risposte politiche agli shock imprevisti e accresce la fragilità macroeconomica e il rischio di insolvenza. Questa perdita di margine di manovra a livello di bilancio è particolarmente preoccupante visto il contesto di aumento dei tassi di interesse globali e alla luce dell’entità dei bisogni di investimento, tra cui infrastrutture, spesa sociale e adattamento climatico, in un momento in cui molti paesi dell’Africa subsahariana sono altamente esposti agli shock legati al clima.

L'elevato onere del servizio del debito può anche avere implicazioni politiche, poiché gli sforzi per ripristinare la sostenibilità del debito pubblico richiedono spesso aumenti delle imposte o un contenimento della spesa. Le proteste in Kenya contro il disegno di legge di bilancio del 2024 illustrano le tensioni tra la necessità di un risanamento fiscale e la resistenza popolare all'aumento delle tasse o ai tagli alla spesa, evidenziando come le pressioni del debito possano sfociare in instabilità sociale e politica.

Analista: Jonathan Schotte – j.schotte@credendo.com

1 Il Gabon in realtà nel 2023 ha emesso 500 milioni di dollari in swap “debito-natura” (detti anche blue bond), e sebbene si trattasse di una emissione di titoli di Stato esteri in valuta estera, è stata una operazione non convenzionale.