Sektor lithia: Vysoké ceny lithia netlumí poptávku, ale zvyšují riziko

Ceny lithia

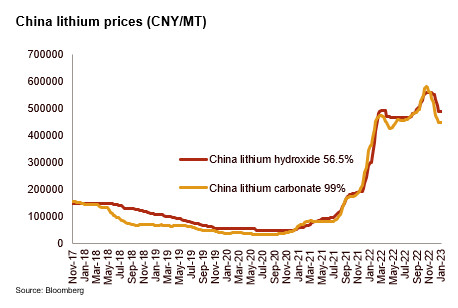

V průběhu roku 2022 ceny lithia výrazně vzrostly, na konci listopadu dosáhly svého maxima a v prosinci začaly klesat. Cenový růst nesouvisel přímo s ruskou invazí na Ukrajinu, ale spíše s vysokou poptávkou a nedostatečně zásobeným trhem. Dlouhodobá cena lithia pravděpodobně zůstane nad historickým průměrem, a to i přes řadu rozběhnutých těžařských projektů (viz graf níže).

Poptávka po lithiu

Hlavním motorem poptávky po lithiu je především globální přechod k zelenější ekonomice - Čína, USA a EU ve svých plánech na dekarbonizaci ekonomiky sází mimo jiné na elektromobily a obnovitelné zdroje. Podle US Geological Survey (USGS) se v roce 2022 na globálních trzích spotřebovalo 74 % celosvětové produkce lithia na výrobu baterií. Odhady Fitch Solutions hovoří o tom, že se mezi lety 2021 – 2026 může prodej lithia téměř ztrojnásobit.

Produkci lithia dominuje Austrálie, největším zpracovatelem je ale Čína

Největším producentem lithia zůstane až do roku 2026 pravděpodobně Austrálie. Svou těžbu by v příštích pěti letech měly navýšit nejen Chile a Čína, ale i Amerika. Je ovšem třeba rozlišovat, zda se jedná o tržní podíl produkce (těžby) lithia nebo jeho zpracování. Austrálie společně s Chile a Argentinou patří mezi největší producenty, Čína je ovšem klíčovým hráčem, pokud jde o jeho zpracování, protože disponuje 80 % globálních kapacit. Čína je i lídrem ve výrobě baterií do elektromobilů.

Rizika a výhled

Sektor lithia (a navazující sektory) je mnohem více než jen záležitostí technologie a ekologického povědomí. Kdokoli ovládá dodavatelský řetězec spojený s lithiem, od těžby až po jeho využití, bude mít komparativní výhodu a globální geopolitický význam. A to je zdroj prvního rizika. V listopadu 2022 například kanadská vláda požádala tři čínské společnosti, aby stáhly své investice ze tří kanadských těžařských společností kotovaných na torontské burze, což zvýšilo napětí s Pekingem.

Druhé riziko souvisí s životním prostředím. Zatímco západní společnosti ve vyspělých zemích dodržují náročné procesy, aby těžba nebo výroba nepoškodily životní prostředí, Čína se obrací na země s laxnějším regulačním rámcem. Těžba lithia přitom životní prostředí velmi zatěžuje.

Třetím rizikem je inflační tlak. Tomu čelí všechna odvětví, ale zejména sektory surovin potřebných k výrobě baterií (lithium, kobalt, nikl). A to je další výzva pro automobilový průmysl, protože drahé baterie mohou zpomalit masové přijetí elektromobilů. A konečně, jak ukázala válka na Ukrajině, jakékoli protekcionistické opatření nebo geopolitická událost mohou vést k narušení dodavatelského řetězce.

Kompletní analýzu (v angličtině) najdete zde.

Analytik: Matthieu Depreter – m.depreter@credendo.com