Indonesia : I buffer economici mitigheranno lo shock causato dal conflitto in Medio Oriente

Punti salienti

- La storica resilienza economica dell’Indonesia dovrebbe perdurare nei prossimi anni grazie ai solidi buffer macroeconomici.

- Tuttavia, la rupia ai minimi storici rispecchia il disavanzo di parte corrente in crescita, la perdita di fiducia da parte degli investitori rispetto alla credibilità fiscale e il crescente interventismo di Stato nell’economia, che alimentano le fuoriuscite di capitali e mettono sotto pressione i livelli di liquidità.

- Nel lungo termine l’Indonesia è in una posizione favorevole per trarre vantaggio dalle riconfigurazioni delle catene di approvvigionamento attraverso accordi commerciali ed esportazioni di materie prime potenzialmente consistenti correlate ai minerali critici e alle tecnologie pulite.

- L‘outlook stabile in termini di rischio politico di breve e di medio/lungo periodo dovrà fare i conti con i rischi climatici e un crescente malcontento sociale.

Pro

Contro

Capo di Stato e di governo

Popolazione

PNL pro capite

Fascia di reddito

Principali prodotti esportati

Resilienza economica messa alla prova dagli shock esterni

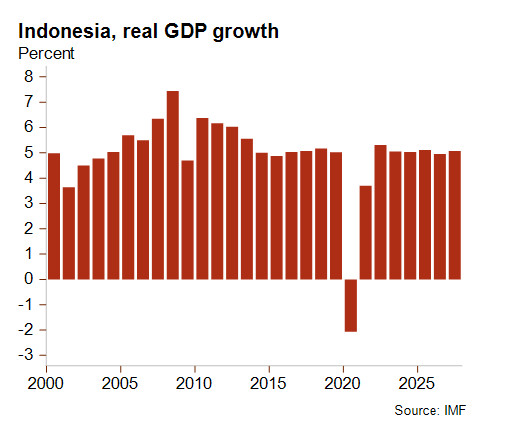

Storicamente l’economia indonesiana ha dimostrato elevati livelli di resilienza. Contrariamente alla maggior parte dei paesi della regione, fa maggiore affidamento sui consumi privati in termini relativi ed è comparativamente meno vulnerabile agli shock esterni, e questo ha permesso al paese di registrare nell’ultimo decennio un tasso di crescita medio del PIL reale pari al 5% (escludendo lo shock da Covid-19 nel 2020–21), che secondo le previsioni nei prossimi anni dovrebbe mantenersi stabile a questo livello. È un tasso di crescita buono per un paese che dal 2023 è rientrato nella fascia di ‘reddito medio-alta’, ma è ben lontano dal dato eccessivamente ottimistico pari all’8% promesso dal Presidente Prabowo al suo insediamento nel 2024, nel quadro della sua visione di portare l’Indonesia a far parte della cerchia dei paesi a fascia ad alto reddito entro il 2045.

Nonostante ciò, l’economia indonesiana risente della crisi energetica globale alimentata dal conflitto in corso in Medio Oriente. Sebbene l’Indonesia sia un esportatore netto di combustibili, è anche un importatore netto di petrolio, di cui il 20% proveniente dalla regione del Golfo – che fornisce anche più del 40% del suo gas. In risposta allo shock, il governo ha bloccato i prezzi del carburante e razionato l’utilizzo di energia, mentre non è stata presa in considerazione la riduzione dei sussidi ai carburanti, per evitare che le pressioni inflazionistiche colpiscano i consumi privati critici e per scongiurare il rischio di rinfocolare le manifestazioni di massa inscenate dalla Gen-Z l’anno scorso per protestare contro il costo della vita e la crescente disoccupazione giovanile. Grazie a queste misure in aprile l’inflazione è scesa al 2,4%, a fronte però di elevati costi fiscali. Nel frattempo, l’aumento dei costi dei fattori produttivi importati (per beni come i fertilizzanti) potrebbe alimentare l’inflazione e limitare lo spazio di manovra a disposizione della Banca Centrale per tagliare il tasso di riferimento a sostegno dell’economia. Le recenti visite del President Prabowo in Giappone, Corea del Sud e Russia sono state un tentativo di ottenere investimenti e sostegno al fine di accelerare la transizione energetica per migliorare la sicurezza energetica e resistere maggiormente ai futuri shock esterni. Analogamente lo sfruttamento a partire dal 2028 di un giacimento di gas offshore scoperto recentemente potrebbe aiutare a mitigare le preoccupazioni in merito alla fornitura energetica e alleviare la pressione sulle importazioni di energia.

Livello di rischio politico stabile intaccato dallo shock causato dal conflitto in Medio Oriente e dai dubbi degli investitori in merito alle politiche del governo

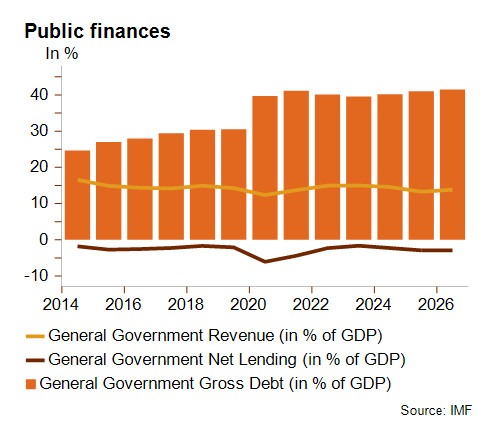

Fino ad ora la presidenza di Prabowo ha coinciso con l’indebolimento dei fondamentali macroeconomici e della percezione degli investitori. Inoltre, il disavanzo di bilancio si sta avvicinando al tetto legale del 3% del PIL, in parte a causa dell'audace programma di pasti scolastici gratuiti e di vari progetti sociali, ma anche come conseguenza dei trasferimenti al nuovo fondo sovrano Danantara e dell’aumento della spesa per la difesa. Il debito pubblico (41% del PIL nel 2025; 10 punti percentuali in più rispetto ai livelli pre-Covid) e i pagamenti degli interessi stanno lentamente lievitando, ma ci sono anche preoccupazioni in merito al livello costantemente basso delle entrate pubbliche che nel 2025 hanno toccato il minimo degli ultimi cinque anni (13,3% del PIL), per cui il rapporto debito pubblico/entrate resta assestato al di sopra del 300%. Sebbene quest’anno i tagli alla spesa pubblica e alcune misure fiscali extra mirino a controbilanciare i cospicui sussidi ai carburanti, per il governo risulterà più difficile gestire prezzi del petrolio elevati per periodi prolungati. Per questo motivo, in un contesto di credibilità fiscale compromessa, la pressione degli investitori a fronte della potenziale perdita del rating investment grade da parte dell’Indonesia potrebbe non allentarsi.

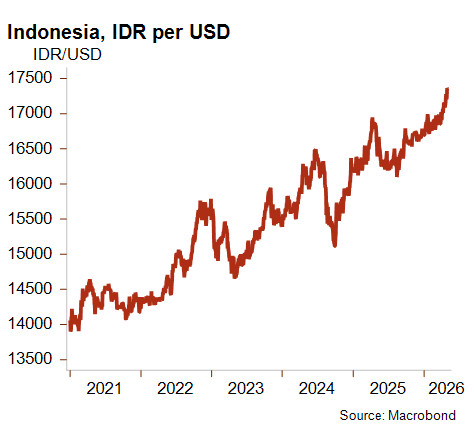

Anche il disavanzo di parte corrente è atteso aumentare notevolmente quest’anno – pur mantenendosi comunque a livelli bassi – passando da una incidenza dello 0,1% sul PIL all’1,1% come conseguenza della guerra in Medio Oriente e del rincaro delle importazioni. Questi fattori endogeni ed esogeni hanno contribuito alle frequenti pressioni svalutative sulla rupia indonesiana (-15% circa sul dollaro americano dalla elezione di Prabowo). Lo scivolone della valuta ai minimi storici è correlato anche alle uscite di capitali, che rispecchiano i dubbi degli investitori per una percepita riduzione dell’indipendenza della Banca Centrale e della magistratura, con una presenza crescente dei militari all’interno delle istituzioni civili. Sebbene a metà maggio sia stato annunciato un rafforzamento dell’interventismo di Stato nel settore delle materie prime (a partire da olio di palma, nichel e carbone) allo scopo di aumentare le entrate pubbliche, questa misura non ha contribuito affatto a migliorare la fiducia degli investitori.

Questi deterioramenti comunque avvengono in un contesto di posizione economica solida e gestione storicamente cauta dell’economia. Inoltre, l’Indonesia gode di un rischio finanziario basso con un debito estero sostenibile (meno del 30% del PIL) e livelli adeguati di liquidità, fattori che contribuiscono a spiegare l’outlook stabile per i rating di rischio politico a BT e a MLT, pari rispettivamente a 2/7 e 3/7. Al tempo stesso, merita attenzione il calo delle riserve valutarie dal 2025, dovuto in parte alle uscite di capitali e agli interventi della Banca Centrale per stabilizzare la rupia. A marzo la copertura delle importazioni è scesa a poco più di quattro mesi, il livello più basso registrato dalla metà del 2024, e potrebbe calare ulteriormente nel breve termine a causa di importazioni più onerose.

Accordi commerciali, diversificazione delle catene di approvvigionamento e prospettive di esportazioni solide

Pochi giorni prima dello scoppio del conflitto in Medio Oriente, l’Indonesia aveva stretto un accordo commerciale impopolare con gli USA. Il 19 febbraio Giacarta aveva accordato rilevanti concessioni (nessun dazio sulle importazioni di quasi tutte le merci esportate dagli Stati Uniti, la rimozione di molte barriere non tariffarie, tra cui requisiti di contenuto locale, impegni per ingenti acquisti di beni americani, quali aerei ecc.) in cambio di una riduzione dei dazi dal 32% al 19% sulle esportazioni di merci indonesiane e, soprattutto, dell’azzeramento dei dazi su materie prime cruciali come l’olio di palma. Tuttavia, il giorno dopo la Corte Suprema degli Stati Uniti aveva decretato che i dazi reciproci americani erano illegali. La successiva decisione di Trump di adottare un dazio globale del 10%, salito al 15% il giorno dopo e anch’esso oggetto di ricorso in sede legale, crea incertezza rispetto alla futura attuazione dell’accordo bilaterale nella sua forma attuale, anche se è molto probabile che Giacarta cercherà di evitare qualunque tensione con Washington. Indipendentemente dall’aliquota statunitense sulle importazioni, la dipendenza commerciale dagli Stati Uniti (10% delle esportazioni di beni) resta moderata e molto meno marcata rispetto ad altri paesi asiatici. L’Indonesia dipende molto di più dal suo primo partner commerciale, la Cina (22% dei beni esportati e 32% dei beni importati) e Giacarta intende dare priorità ad accordi commerciali più affidabili, a partire dal più grande accordo di libero scambio al mondo, ossia il Regional Comprehensive Economic Partnership (Partenariato Economico Regionale Globale). Da segnalare inoltre la sottoscrizione da parte dell’Indonesia nel corso degli ultimi anni di nuovi accordi commerciali bilaterali con l’Unione Europea, l’Unione Economica Euroasiatica e il Canada, che evidenziano la politica di diversificazione delle proprie catene di approvvigionamento e richiamano la posizione storica di non-allineamento del paese in politica estera e di non-coinvolgimento nella competizione tra superpotenze.

Il governo indonesiano intende espandere le esportazioni e rafforzare la resilienza economica e la sicurezza, e il paese è ben posizionato per trarre vantaggio dalla transizione energetica globale e dalla crescente domanda di tecnologie pulite. Infatti, l’Indonesia è un paese ricco di materie prime, tra cui i minerali critici dominati da rame e dal nichel, di cui è il primo produttore al mondo. Prabowo vuole che l’Indonesia giochi un ruolo primario nelle catene di approvvigionamento globali dei minerali critici, promuovendo l’autosufficienza ed espandendo la politica di nazionalismo delle risorse adottata dal suo predecessore, come dimostrato da un divieto di esportazione del nichel grezzo e terre rare. La crescente domanda di batterie per veicoli elettrici, trainata dagli investimenti cinesi, sta portando ad un boom di esportazioni del nichel lavorato, che rappresenta il 3,5% dei beni esportati dall’Indonesia nel 2025. Nichel (che nel breve termine subisce l’impatto dei prezzi alti dello zolfo), olio di palma (rilanciato come biofuel a fronte delle carenze di combustibili dal Golfo), acciaio e manifatturiero (inclusa una nascente industria dei pannelli solari) l’anno scorso nel loro insieme hanno contribuito alla crescita del 6,5% delle esportazioni di beni. Viste le previsioni ottimiste per le batterie e i veicoli elettrici, è probabile che anche nei prossimi anni continueranno a rappresentare dei motori fondamentali della crescita delle esportazioni.

Nel complesso, l'economia diversificata dell'Indonesia e i solidi fondamentali macroeconomici costituiscono un ammortizzatore contro futuri shock esterni in un contesto geopolitico e commerciale in rapida evoluzione. Se gestita bene, l'Indonesia potrebbe trarre vantaggio dalla riconfigurazione delle catene di approvvigionamento nella regione. Tuttavia, oltre ai rischi associati a un presidente più imprevedibile e interventista, le prospettive economiche stabili dell'Indonesia devono attualmente affrontare un'ampia gamma di rischi di ribasso, che vanno da un alto livello di vulnerabilità ai rischi climatici e all'intensa concorrenza cinese per le aziende locali, a una politica fiscale restrittiva, a una classe media in calo e a un rinnovato malcontento socioeconomico.

Analista: Raphaël Cecchi – r.cecchi@credendo.com