Türkiye : Resilienza messa alla prova dal conflitto in Medio Oriente e liquidità debole

Punti salienti

- Una economia resiliente, entrate della bilancia corrente ben diversificate, sistema bancario ben sviluppato e settore imprenditoriale dinamico.

- Forte solvibilità e finanze pubbliche solide.

- I principali punti deboli includono la dipendenza da flussi di capitale a breve termine e da importazioni energetiche.

- Dalla metà del 2023 è stata introdotta una politica monetaria più convenzionale, ma le riserve valutarie restano volatili, i tassi di cambio sono ancora sotto pressione e l’inflazione è a doppia cifra.

- L’outlook del rischio paese dipende dalla durata e dalla gravità del conflitto in Medio Oriente.

Pro

Contro

Capo di Stato e di governo

Popolazione

PIL pro capite

Fascia di reddito

Principali prodotti esportati

Una economia ben diversificata e resiliente

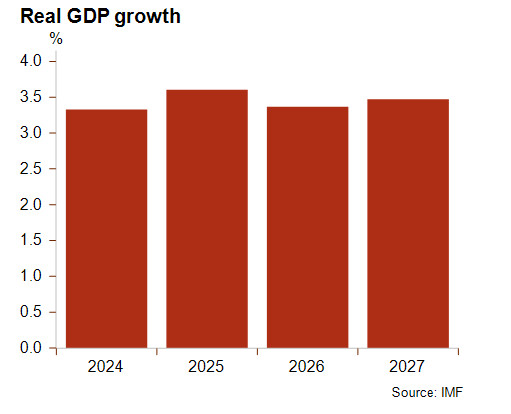

L’economia turca è caratterizzata da entrate della bilancia corrente ben diversificate, un sistema bancario ben sviluppato, un settore imprenditoriale dinamico e una crescita economica resiliente. Il PIL reale nel 2025 è cresciuto del 3,6%, sebbene sia previsto un rallentamento nel 2026 a causa del forte aumento dei prezzi energetici dovuto al conflitto in Medio Oriente, nonostante negli ultimi anni la quota di rinnovabili nella produzione di energia sia aumentata, con conseguente riduzione della dipendenza dagli idrocarburi per la generazione di elettricità. Inoltre, l’attesa decelezarione economica in Medio Oriente avrà un impatto negativo sul paese, in quanto le esportazioni di beni verso il Medio Oriente nel 2024 rappresentavano quasi il 20% del totale, posizionandolo al secondo posto come partner commerciale della Türkiye dopo la UE (che nel 2024 rappresentava quasi il 40% dei beni esportati, il che implica che la concorrenza in un settore ad elevata intensità di emissioni come quello di acciaio, cemento e alluminio potrebbe essere compromessa dal meccanismo UE di adeguamento del carbonio alle frontiere (CBAM)). Gli Stati Uniti totalizzano solo il 6% delle esportazioni di merci, e quindi le politiche protezionistiche americane, volatili e incerte, per non parlare dei dazi, hanno un impatto diretto limitato sulla economia turca.

Nonostante una posizione patrimoniale netta sull'estero negativa e un deterioramento della qualità degli attivi, come dimostra l'aumento della percentuale di crediti deteriorati al 2,5% nel dicembre 2025 rispetto all'1,8% dell'anno precedente, il settore bancario è ben sviluppato e sostiene il dinamico settore delle imprese. Il debito societario interno è aumentato vertiginosamente nell'ultimo decennio, raggiungendo un picco del 75,5% del PIL nel terzo trimestre del 2020, ma da allora è calato, attestandosi al 39,1% del PIL nel secondo trimestre del 2025; tuttavia, rimane esposto al rischio di cambio.

Nomina di un team con un approccio più convenzionale in politica macroeconomica a metà 2023

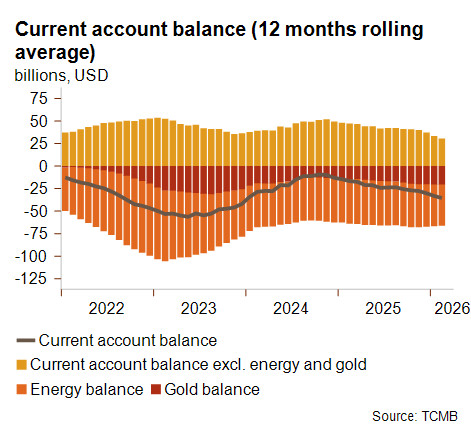

Nel biennio 2024–25 il disavanzo di parte corrente è diminuito rispetto al biennio 2022–23; tale miglioramento è correlato a minori importazioni nette di oro (che riflette in larga misura il grado di fiducia interna, in quanto acquistare oro è un mezzo per proteggere gli investimenti in periodi di inflazione elevata) e a minori importazioni nette di energia. Ciò potrebbe essere dovuto in parte al cambio di rotta delle politiche macroeconomiche. Dopo la sua rielezione a maggio 2023, il Presidente Erdoğan ha nominato un team con un approccio economico più convenzionale, guidato dal Ministro delle Finanze Mehmet Şimşek. Come si evince dai grafici, la banca centrale ha aumentato i tassi di interesse di riferimento, permettendo alla lira turca di svalutarsi e ha revocato alcuni strumenti finanziari non convenzionali a metà del 2023. Questi cambiamenti nelle politiche monetarie hanno causato una forte svalutazione della lira turca, accrescendo le pressioni inflazionistiche. Tuttavia, queste stesse misure hanno contribuito a ridurre gradualmente gli squilibri macroeconomici, portando fra le altre cose ad una riduzione del disavanzo di parte corrente e ad un deciso calo dell’inflazione, per quanto rimanga comunque elevata (vedi grafico). Guardando al futuro, è probabile che il forte rialzo dei prezzi dell’energia e dei prodotti alimentari, determinato attualmente dal conflitto in Medio Oriente, faccia aumentare nuovamente la pressione sull’inflazione e salire il disavanzo di parte corrente, in concomitanza con un possibile calo del turismo che nel 2024 rappresentava quasi il 15% delle entrate correnti.

La nomina di un team per le politiche economiche di stampo più convenzionale a metà del 2023 ha rafforzato significativamente la fiducia degli investitori esteri, migliorando l’accesso della Türkiye ai mercati finanziari globali, cosa particolarmente rilevante data la continua dipendenza del paese dai flussi di portafoglio per finanziare il disavanzo di parte corrente (ora minore ma ancora in crescita), sebbene tale dipendenza sia notevolmente diminuita. Infatti, nel 2024 lo stock di investimenti di portafoglio rappresentava il 18% circa delle passività con l’estero, in netto calo rispetto ad una incidenza del 77% nel 2017. Questi dati, unitamente al deciso miglioramento della posizione internazionale netta (da -50% circa del PIL nominale nel 2017 al 25% circa nel 2024), evidenziano ulteriormente gli sviluppi positivi registrati dalla situazione macroeconomica della Türkiye.

Riserve valutarie volatili e limitate, ma solvibilità robusta

Tuttavia, l’insorgere di qualunque avvenimento che possa minare la fiducia degli investitori esteri, come a marzo 2025 dopo l’arresto del Sindaco di Istanbul Ekrem İmamoğlu, può innescare ingenti deflussi di capitale e una decisa riduzione delle riserve valutarie lorde (ad esclusione dell’oro, che rappresenta una significativa quota delle riserve valutarie ufficiali). Sebbene da allora le riserve si siano in parte ricostituite, continuano a dare segni di volatilità. A marzo 2026 hanno registrato un drastico calo a seguito dello scoppio del conflitto in Medio Oriente, evidenziando che il paese continua ad essere vulnerabile agli shock esterni, nonché la tendenza delle autorità ad intervenire per frenare la forte svalutazione del tasso di cambio. In ogni caso, il tasso di cambio continua a svalutarsi.

Tra gli aspetti positivi, la posizione di solvibilità della Türkiye rimane solida, sostenuta da un debito con l’estero moderato e da un basso servizio del debito. Tuttavia il tallone d’Achille del paese è rappresentato dalla scarsa liquidità, sebbene in miglioramento. Nel frattempo, il debito con l’estero a breve termine rimane elevato e il livello delle riserve valutarie lorde, escludendo l’oro, è limitato, con una copertura inferiore ai tre mesi di importazioni, e continua ad essere molto volatile (vedi grafico).

Finanze pubbliche solide

Dalla rielezione di Erdoğan, la politica di bilancio in Türkiye è diventata meno espansiva. Il saldo primario però è ancora leggermente negativo, mentre il disavanzo di bilancio generale resta superiore al 3% del PIL a causa dei crescenti, seppure moderati, pagamenti degli interessi. In generale le finanze pubbliche sono solide, il debito pubblico si avvicina al 25% del PIL e al 100% delle entrate pubbliche, ma il terremoto del 2023 ha ricordato che la Türkiye resta vulnerabile alle catastrofi naturali. Infine, un forte afflusso di rifugiati per la guerra in Iran potrebbe mettere sotto pressione le finanze pubbliche, oltre che gli affitti (e quindi l’inflazione), mentre un ulteriore rischio legato al conflitto in Medio Oriente è rappresentato dal fatto che la Türkiye – membro della NATO e mediatore tra Iran e USA insieme a Pakistan e Egitto – potrebbe entrare nel mirino dei missili iraniani.

Classificazioni del rischio paese

La svolta delle politiche adottate dopo la rielezione del Presidente Erdoğan nel 2023 ha contribuito a ridurre il disavanzo strutturale delle partite correnti, insieme ad un significativo calo dell’inflazione e ad un sentiment migliore da parte degli investitori esteri. Di conseguenza la liquidità è migliorata, nonostante l’incessante volatilità delle riserve estere e la pressione sul tasso di cambio. Dati i bassi livelli del debito pubblico e con l’estero della Türkiye, la sua economia ampia, diversificata e resiliente, e la sua notevole rilevanza geopolitica, Credendo ha promosso la classificazione del rischio politico di BT e MLT portandolo alla categoria 4/7 (dalla categoria 5/7), nonostante il deterioramento della qualità del quadro istituzionale nell’ultimo decennio, come dimostrato dal calo degli indicatori di governance della Banca Mondiale (efficacia del governo, qualità normativa, stato di diritto e controllo della corruzione). Il rischio legato al business dopo lo scoppio del recente conflitto in Medio Oriente è stato retrocesso alla categoria G/G, in quanto, nonostante l’economia resiliente, le potenziali ripercussioni includono un aumento previsto dell’inflazione, un maggiore disavanzo di parte corrente dovuto al rialzo dei prezzi dell’energia, calo della domanda dal Medio Oriente e un calo previsto del turismo. Inoltre, come illustrato precedentemente, questa classificazione riflette anche il deterioramento della qualità del quadro istituzionale, una inflazione persistentemente elevata (che pesa sui tassi di interesse nominali) e una pressione prolungata sul tasso di cambio.

Analista: Pascaline della Faille - P.dellaFaille@credendo.com