Union économique et monétaire ouest-africaine: Malgré une croissance économique vigoureuse, l’UEMOA est confrontée à une multitude de risques

L'UEMOA dans le cadre de la zone franc CFA

La zone franc CFA comprend 14 pays subsahariens et les Comores, répartis entre la Communauté économique et monétaire de l'Afrique centrale (CEMAC) et l'Union économique et monétaire ouest-africaine (UEMOA). Le franc CFA fait référence à deux monnaies (XOF et XAF) qui sont à parité et ont toujours eu la même valeur monétaire par rapport aux autres devises. Le franc CFA a été arrimé au franc français jusqu'en janvier 1999, avant que l'euro ne devienne la monnaie d’ancrage. Il a été dévalué en 1948 et 1960 et pour la dernière fois (brutalement) en 1994, puis l'arrimage actuel de 655,96 francs CFA pour 1 euro a été fixé. La coopération monétaire avec la France repose sur quatre principes : garantie de convertibilité illimitée du Trésor français, parité fixe, transférabilité libre à l'intérieur de la région et mise en commun des réserves de change (à la Banque centrale des États de l’Afrique de l'ouest (BCEAO) et à la Banque des États de l’Afrique centrale (BEAC).

Par conséquent, le risque de non-paiement dans une transaction commerciale causé par des problèmes de transfert ou des pénuries de devises est atténué pour les membres de l’accord monétaire. Cela se reflète dans la classification du risque politique à court terme des pays CFA, que Credendo fixe au maximum en catégorie 5/71. En outre, l'arrimage à l'euro et l'interdiction de monétiser les déficits budgétaires maintiennent l'inflation à un bas niveau (autour de 3 %), ce qui n’est pas le cas dans le reste de l'Afrique subsaharienne.

Les pays membres de l'UEMOA et leurs caractéristiques communes

L'UEMOA comprend la Côte d'Ivoire, le Sénégal, le Mali, le Burkina Faso, le Bénin, le Niger, le Togo et la Guinée-Bissau, ici classés par ordre de grandeur du PIB (du plus élevé au plus faible). Tous les membres sont importateurs nets de pétrole et certains sont plutôt fragiles (petites bases d’exportation) et politiquement instables. Leur forte dépendance à un ou deux biens d'exportation expose les membres à des bouleversements des termes de l'échange. Les flux commerciaux sont particulièrement tributaires de marchandises comme le cacao (Côte d'Ivoire), le coton (Burkina Faso, Bénin), l’or (Mali, Burkina Faso), l’uranium (Niger) et les phosphates (Togo). Le potentiel d'intégration commerciale régionale devrait être encore approfondi puisque les échanges au sein de l'UEMOA n'atteignent que 10 % du total des flux commerciaux, en dépit de la monnaie unique et de l'absence de barrières tarifaires. En outre, le flux entrant d'investissements internationaux reste limité malgré l'absence de risques de change ; cela s’explique probablement par l’absence d'infrastructures et la faiblesse des institutions. Afin de lui assurer un progrès économique durable et des finances publiques viables, il convient d’améliorer la compétitivité de l’UEMOA et d’accélérer sa croissance induite par le secteur privé, pour libérer la région de la forte dépendance au secteur public dont elle souffre actuellement.

Croissance économique soutenue et vastes investissements publics

L'UEMOA est l'une des régions d'Afrique subsaharienne affichant la croissance la plus rapide depuis 2011. Les projections de croissance moyenne du PIB réel restent optimistes, entre 6 % et 7 % pendant encore au moins 5 ans, alors que la plupart des membres devraient connaître une croissance annuelle supérieure à 5 %. L’accroissement de la consommation des ménages – en particulier après la fin de la guerre civile en Côte d'Ivoire – et les vastes investissements publics dans les projets d'infrastructure ont stimulé la croissance. En effet, la croissance de l'investissement intérieur de l'UEMOA a été particulièrement forte ces dernières années, atteignant en moyenne 23,4 % du PIB en 2018. Toutefois, avec des taux d'épargne nationale relativement faibles (16,5 % du PIB en 2018), les investissements sont largement financés de l'extérieur, ce qui entraîne de substantiels déséquilibres extérieurs et budgétaires. Le déficit budgétaire global de la région s'est creusé et a atteint 4,4 % du PIB en 2016 et 4,3 % en 2017. En conséquence, la dette publique est passée de 36 % du PIB en 2012 à 52 % en 2018, avec une part croissante détenue à l'extérieur. Grâce aux efforts d'assainissement entrepris, le déficit budgétaire s'est réduit (3,8 % en 2018) et devrait atteindre l'objectif de 3 % du PIB de l'UEMOA d'ici la fin 2019, lissant ainsi l'accumulation de dette publique.

Évaluation de la liquidité de l'UEMOA par Credendo

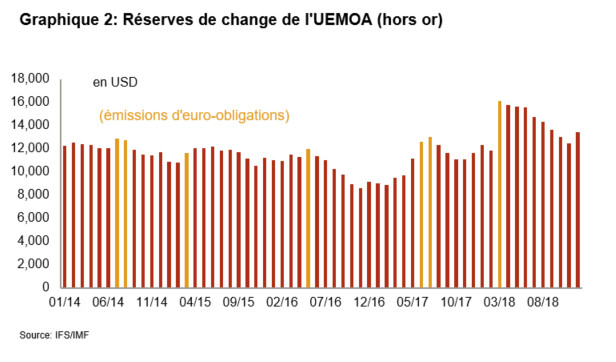

Le tampon des réserves de change de la BCEAO s’est érodé à la suite de la chute des prix des marchandises et à la propagation des problèmes de sécurité au Sahel, passant de 6 mois de couverture des importations en 2011 à environ 4,7 mois à la fin 2014, soit un niveau relativement faible pour défendre l’ancrage de la monnaie. Comme le montre le graphique 2, les réserves ont subi une pression supplémentaire en 2016, tombant à 3,9 mois de couverture des importations, car de vastes investissements en infrastructures nécessitaient des importations substantielles de biens d'équipement, ce qui a aggravé le déficit de compte courant. En 2018, le déficit régional des opérations courantes s'est creusé, atteignant un niveau record de 6,8 % du PIB, mais il devrait remonter à 5 % dans les années à venir (en partie grâce à une nouvelle production de pétrole et de gaz au Sénégal). Les déficits ont été largement financés par des donateurs internationaux, le financement concessionnel et les investissements directs étrangers, mais les emprunts extérieurs non concessionnels ont augmenté, en particulier au Sénégal, en Côte d'Ivoire et au Bénin. La charge du service de la dette publique est dès lors passée d’une moyenne de 20,8 % des recettes publiques en 2015 à 33 % en 2018. Le Bénin, le Togo et le Sénégal ont porté le fardeau le plus élevé du service de la dette en 2018. Depuis 2017, la pression sur les liquidités s’est relâchée à la suite d'importantes émissions d'euro-obligations par le Sénégal et la Côte d'Ivoire, d'une part, et d'une meilleure application des exigences de rapatriement des recettes d'exportation, d'autre part. En conséquence, les réserves de change ont de nouveau atteint 4,3 mois de couverture des importations à la fin 2018. Des réformes essentielles ont été mises en œuvre dans le secteur bancaire en 2018 pour répondre aux nouvelles exigences de solvabilité et aider les banques à faire face aux risques considérables de concentration, de crédit et de liquidité.

Perspectives régionales et risques identifiés selon Credendo

Des inquiétudes quant à l’instabilité du franc CFA ont été exprimées depuis que la chute des cours internationaux du pétrole a réduit les niveaux de liquidité des économies de la CEMAC dépendantes du pétrole, ce qui a suscité des craintes de dévaluation. Depuis 2016, le FMI coordonne les efforts de stabilisation régionale. Avec l'assurance d'un appui international en faveur de l’ancrage actuel, les réformes monétaires et budgétaires ont atténué les craintes de dévaluation. Toutefois, la conclusion rapide d'un programme du FMI pour la Guinée équatoriale et la République du Congo sera essentielle pour le redressement de la position de liquidité de la CEMAC. La crise de liquidité pourrait constituer un risque monétaire pour l'UEMOA (exode de capitaux), même si les deux organisations fonctionnent essentiellement de manière indépendante.

Les projections de croissance du PIB de l'UEMOA sont positives et le tampon de liquidités devrait se reconstituer progressivement si les efforts d'assainissement budgétaire se poursuivent. Une détérioration des conditions de sécurité au Burkina Faso, au Mali ou au Niger pourrait néanmoins faire dérailler les prévisions, tandis que l'instabilité politique en Guinée-Bissau et au Togo demeure un facteur de risque majeur. L’élection présidentielle tendue de 2020 en Côte d'Ivoire est un autre événement décisif à surveiller. L’insuffisance de l'inclusion économique pourrait favoriser l'instabilité sociale car la pauvreté reste endémique dans la région. En outre, les détériorations des termes de l'échange et la vulnérabilité du secteur bancaire constituent des risques notables. L’exposition de l'UEMOA aux marchés financiers mondiaux s’est accrue depuis les émissions d'euro-obligations. Par conséquent, la région a également été exposée aux chocs des marchés financiers (exodes de capitaux, inversion de l'appétence au risque) et à la hausse des taux d'intérêt mondiaux, ce qui pourrait accroître les coûts de financement.

Esquissé en 1999, le projet de fusion avec les autres membres de la Communauté économique des États de l'Afrique de l'ouest (CEDEAO) (Gambie, Ghana, Liberia, Nigeria et Sierra Leone) en une union monétaire régionale à monnaie unique (l' « Eco ») a été confronté à de nombreux obstacles et revers au cours des années. Cette monnaie commune offre des possibilités considérables en matière de commerce régional et d'influence (économique) continentale mais ses conditions d'exploitation restent problématiques (faiblesse des infrastructures, commerce informel, risques en matière de sécurité, absence de stabilité macroéconomique et de viabilité de la dette). Il est dès lors fort peu probable que l’ « Eco » soit mis en circulation en janvier 2020, échéance qui vient d’être fixée, d’autant qu’à ce jour, l’UEMOA n'a jamais présenté de plan de dissolution du franc CFA. Les membres, rétifs au risque de perdre le soutien du Trésor français et la stabilité macroéconomique générale assurée par l'appartenance à la zone CFA, pourraient encore repousser l’adoption de cette monnaie.

Analyste : Louise Van Cauwenbergh – l.vancauwenbergh@credendo.com

1 Ne s’applique pas lorsqu'un risque élevé de guerre justifie une classification plus élevée.