Ucraina: Ripristinata la stabilità macroeconomica… ma attenzione alla tentazione di fare marcia indietro sulle riforme

- Il partito populista di Zelensky ha il controllo del potere esecutivo e legislativo… ora resta da vedere che uso ne farà

- Tensioni in attenuazione grazie all’impegno di Zelensky di riavviare i colloqui di pace con la Russia

- Minori squilibri interni ed esterni a fronte di valide politiche fiscali e monetarie

- Miglioramento esponenziale del rating del rischio finanziario dal 2014 a fronte di coefficienti di servizio del debito e di debito estero più bassi

- Revisione al rialzo del rating del rischio politico a MLT alla categoria 6/7

Controllo del potere legislativo ed esecutivo da parte del partito di Zelensky

Il Presidente Zelensky e il suo neo-creato partito – il Servo del Popolo – hanno ottenuto una vittoria schiacciante alle elezioni presidenziali e legislative con una agenda politica vaga. Ora resta da vedere come questo partito populista e diviso – con legami molto stretti con l’oligarca Ihor Kolomoisky (ex proprietario di Privatbank, nazionalizzata nel dicembre 2016 nell’ambito degli sforzi compiuti dalla banca centrale per ripulire il sistema bancario a fronte della mancata ricapitalizzazione dell’istituto bancario da parte dei proprietari) – intende porre in atto la sua ambiziosa agenda che mira a migliorare le prospettive di crescita e a combattere la corruzione.

Ultimamente, in marzo, il Presidente Zelensky ha attuato un rimpasto di governo, mentre il precedente governo, eletto nell’agosto 2019, veniva accusato di non essersi mosso con sufficiente rapidità per l’adozione delle riforme. Honcharuk, l’ex Primo Ministro, è stato sostituito da Denys Shmygal. Sebbene il nuovo Primo Ministro si sia impegnato a portare avanti un lavoro costruttivo con il FMI, il recente rimpasto di governo solleva dubbi sulla reale volontà dell’Ucraina di perseguire le riforme.

I risultati elettorali non hanno modificato gli stretti legami tra gli oligarchi e i politici che avevano contraddistinto la politica nell’era post-indipendenza. La scena politica rischia perciò di continuare ad evidenziare una mancanza di riforme e in minor misura una marcia indietro sulle riforme a fronte di forti interessi personali e profonde divisioni in seno al partito al governo. Di conseguenza, la popolazione ucraina, i sostenitori esteri e gli investitori potrebbero restare nuovamente frustrati dalla mancanza di progressi, fra gli altri nell’ambito della lotta alla corruzione e del miglioramento del sistema giudiziario. A tale riguardo si tenga conto che qualunque misura atta a favorire Ihor Kolomoisky potrebbe danneggiare i rapporti con il FMI e i sostenitori occidentali. Tuttavia, il rischio è piuttosto limitato in quanto i funzionari del FMI hanno raggiunto una intesa con le autorità in merito alle politiche a sostegno del nuovo accordo Triennale da 4 miliardi DSP (circa USD 5,5 mld) nell’ambito dell’Extended Fund Facility. L’intesa è soggetta alla approvazione del management del FMI e del Consiglio Esecutivo, e l’efficacia dell’accordo dipenderà dalla adozione preventiva di una serie di azioni.

Relazioni estere ancora contraddistinte dal conflitto irrisolto nel Donbass

Il conflitto armato nel Donbass è tuttora in fase di stallo. Il Presidente Zelensky si è impegnato a riavviare i colloqui di pace con la Russia, inclusi fra le altre cose uno scambio di prigionieri e il parziale disimpegno delle truppe. Nel dicembre 2019 ha avuto luogo un vertice a quattro “formato Normandia” che ha visto la partecipazione anche di Francia e Germania. In prospettiva, ci si aspettano pochi progressi, vista la recrudescenza dei combattimenti a cui si è assistito di recente.

A seguito degli eventi dell’Euromaidan del 2013-14, dell’annessione della Crimea e del conflitto nel Donbass, l’Ucraina ha diretto le proprie preferenze in politica estera verso l’Occidente, con l’obiettivo di stringere rapporti più stretti con l’UE e la NATO. L’Accordo di Associazione con l’UE è stato adottato nel 2017. In prospettiva, è improbabile che il sostegno dell’Occidente sia incondizionato dato lo sfinimento dell’Occidente per i mancati progressi sul fronte delle riforme volte alla lotta contro la corruzione e al miglioramento della governance. La decisione di proseguire con il progetto Nord Stream 2, che riduce l’importanza dell’Ucraina in termini di transito del gas Russo verso l’Europa, è un chiaro segno che gli interessi commerciali dell’UE prevalgono su alcune considerazioni geopolitiche. Non solo priverebbe l’Ucraina delle entrate derivanti dal transito del gas, ma ridurrebbe anche il suo potere negoziale con la Russia. I contratti fra Russia e Ucraina siglati nel 2010 che regolano il transito del gas russo verso l’Europa sono scaduti nel dicembre 2019. All’ultimo momento i funzionari ucraini e russi hanno raggiunto un accordo su un nuovo contratto “ship or pay” quinquennale che permette il transito del gas verso l’Europa, risolvendo in tal modo la loro disputa.

Forte ripresa dopo una profonda contrazione nel 2014-2015

L’economia ucraina è stata duramente colpita dall’Euromaidan, dal conflitto armato nel Donbass e dall’annessione della Crimea da parte della Russia. Infatti, l’economia ha subìto una contrazione del 6,6% nel 2014 e del 9,8% nel 2015 (vedi grafico 1). Da allora la crescita del PIL reale è rientrata in territorio positivo e si prevede che quest’anno raggiungerà il 3%. Detto ciò, è probabile che tale previsione di crescita venga rivista al ribasso a causa dell’epidemia di Coronavirus, che potrebbe intensificare la contrazione economica globale.

Nei prossimi anni, secondo le stime la crescita del PIL reale dovrebbe continuare a salire del 3% all’anno, a meno che l’economia non sia colpita da un nuovo shock interno e/o esterno. Il quadro normativo debole, la corruzione dilagante, il controllo degli oligarchi e l’inefficienza delle imprese statali continuano a rappresentare un freno alla crescita. Inoltre, ulteriori rischi di ribasso provengono dalle ripercussioni del Coronavirus, dalle tensioni commerciali (vedi impatto su prezzi e domanda), nonostante quelle sino-americane nel breve termine si stiano allentando, e da un cambiamento delle condizioni finanziarie globali. In Ucraina gli investimenti (pari a quasi il 20% del PIL) sono in parte finanziati dai risparmi esteri, in quanto i risparmi interni non sono sufficienti a finanziare gli investimenti domestici.

Cambiamento delle fonti di entrate correnti

Gli eventi del 2013-2014 hanno inciso sulla struttura dell’economia ucraina. In passato le province orientali erano una potenza economica (con industria pesante, fra cui miniere carbonifere, metallurgia ferrosa, ingegneria e meccanica) ed erano un contributore netto al bilancio centrale. La Crimea era meno importante (con una incidenza inferiore al 5% sul PIL ucraino) ed era un beneficiario netto dei trasferimenti fiscali dall’amministrazione centrale.

Analizzando la composizione delle entrate correnti, il cambiamento della struttura dell’economia ucraina risulta evidente. Le esportazioni manufatturiere nel 2013 rappresentavano il 41,1% delle entrate correnti, mentre nel 2018 sono scese al 31,4%. L’incidenza delle derrate alimentari – principalmente cereali prodotti nell’area occidentale – è passata dal 18,9% al 25,1% delle entrate correnti. La quota relativa alle entrate da turismo (la Crimea era una destinazione turistica primaria) è calata dal 5,6% al 2% nel 2018. La componente relativa al reddito da lavoro è aumentata significativamente, passando dal 7,4% al 15,2%, a seguito della migrazione della forza lavoro altamente qualificata in cerca di lavoro all’estero. Anche l’incidenza dei servizi ICT è salita dal 2,8% nel 2014 al 4,7% nel 2018, trainata dallo sviluppo dell’industria ICT in Ucraina. La quota relativa ai servizi di trasporto ha registrato un lieve calo dal 9,3% all’8%. Va notato che nella bilancia dei pagamenti le entrate dal transito del gas sono registrate fra i servizi di trasporto. A seguito della costruzione in corso di gasdotti nel Mar Baltico (Nord Stream 2) e attraverso la Turchia (TurkStream), in futuro la Russia dovrebbe progressivamente diminuire la propria dipendenza dalla rotta Ucraina per vendere il proprio gas in Europa (pur non potendo farne a meno completamente).

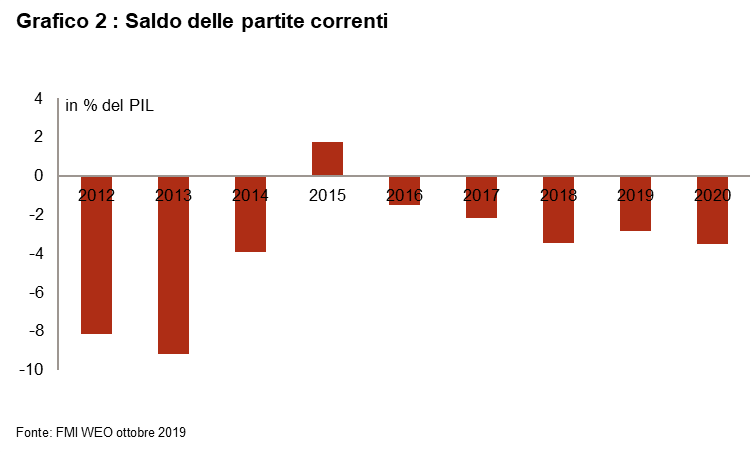

Sebbene le entrate correnti abbiano registrato una ripresa rispetto ai livelli minimi toccati nel 2016, sono però ancora al di sotto del livello precrisi. Una nota positiva è data dal fatto che le uscite correnti sono scese più rapidamente delle entrate, per cui il deficit di parte corrente è inferiore rispetto al 2014. Questo è un segno favorevole dato che in passato l’ampio disavanzo delle partite correnti rappresentava uno dei principali punti deboli dell’economia.

Nel 2018, i flussi netti di IDE sono stati sufficienti a coprire poco più della metà del deficit di parte corrente. La parte rimanente è stata finanziata dai flussi di portafoglio e altri mezzi debitori. In prospettiva, dato che si prevede che il disavanzo di parte corrente resti invariato allo stesso livello, l’Ucraina dovrebbe poter continuare a contare sui flussi di portafoglio e sulle altre fonti di finanziamento (provenienti, fra l’altro, da creditori ufficiali quali il FMI, la Banca Mondiale, gli USA e l’UE). In tale contesto, le autorità dovrebbero mantenere dei buoni rapporti con i propri sostenitori occidentali – cosa che non risulta evidente date le divisioni in seno al partito al governo e gli stretti legami con gli oligarchi (vedi Privatbank). Inoltre, l’Ucraina ha precedenti pessimi in tema di adozione di riforme e programmi FMI (vedi programmi passati non mantenuti). Non da ultimo, il recente rimpasto di governo ha aumentato le incertezze sulla direzione politica che il paese intende intraprendere. Ciò avviene in un contesto globale in cui le condizioni finanziarie a livello mondiale si stanno deteriorando a causa della diffusione del Coronavirus e del conseguente impatto negativo sull’economia. Di conseguenza è probabile che l’accesso ai mercati internazionali si riveli più complicato nel 2020 di quanto sia stato nel 2019. Lo evidenzia anche il tasso di cambio (rispetto a USD), che nel 2019 si è apprezzato e ora è sotto pressione (da inizio anno).

Politica monetaria sana

Grazie ad una sana politica monetaria, dopo aver toccato il picco del 43,3% (fine periodo) nel 2015 (in parte dovuto ad una significativa svalutazione del cambio), l’inflazione è diminuita al 4,1% nel dicembre 2019, ossia prossima all’obiettivo della banca centrale fissato al 5%. Anche la Banca Nazionale dell’Ucraina (BNU) ha svolto un ruolo cruciale nel ripristino della stabilità finanziaria attraverso la ristrutturazione del settore bancario. Ciò ha comportato la chiusura di svariate banche deboli e interventi (ricapitalizzazione e nazionalizzazione) in altre banche (tra cui Privatbank). Il sistema bancario gode oggi di una forma migliore con una posizione positiva in termini di attività nette con l’estero (dal 2019), una capitalizzazione più elevata e una raccolta sufficiente a finanziare i propri impieghi (dal 2019). Detto ciò, i crediti deteriorati restano elevati. Inoltre, il settore bancario è sempre più esposto all’amministrazione centrale e l’accesso al credito risulta relativamente difficoltoso e costoso (il tasso medio sugli impieghi è pari al 19,1% nel novembre 2019), che spiega in parte l’elevato rischio commerciale (C su una scala da A a C) in aggiunta al difficile quadro istituzionale.

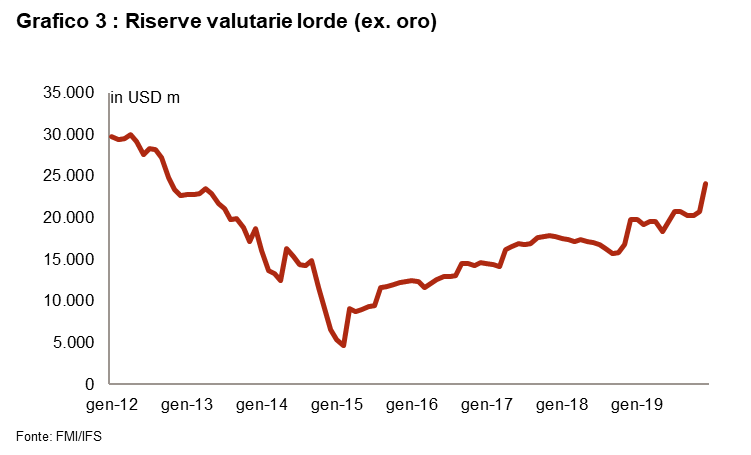

Nel febbraio 2014, la BNU ha di fatto abbandonato il regime a cambio fisso, passando a quello flessibile. Questa importante misura ha allentato la pressione sulle riserve valutarie e sugli squilibri delle partite correnti. Di conseguenza, e a seguito della stabilizzazione economica, le riserve valutarie lorde sono aumentate, arrivando nel dicembre 2019 a coprire 3,5 mesi di importazioni, ma non sono sufficienti a coprire il debito a breve con l’estero. Il miglioramento della liquidità dal 2014 è stato seguìto da diverse revisioni al rialzo del rating del rischio politico a BT (che riflette la liquidità di un paese) da parte di Credendo, dalla categoria 7/7 a 6/7 nell’agosto 2016, 5/7 in dicembre 2017 e 4/7 in settembre 2019.

Inoltre, la banca centrale ha proseguito con la liberalizzazione delle normative sul regime valutario. Dall’entrata in vigore della Legge sulle Valute e sulle Operazioni Valutarie nel luglio 2018, sono state rimosse diverse restrizioni sul mercato valutario (inclusi i limiti di rimpatrio dei dividendi) senza che vi sia stata pressione sulle riserve valutarie lorde. Al contrario, tra il luglio 2018 e il dicembre 2019 (vedi grafico 3), le riserve valutarie lorde sono aumentate di più del 40%, grazie ai considerevoli flussi di portafoglio nel contesto del rifinanziamento di un cospicuo rimborso di un debito in scadenza nel 2019 (ciò evidenzia anche che l’Ucraina è sempre più esposta ai cambiamenti delle condizioni finanziarie globali). Ciò detto, il rischio finanziario è chiaramente migliorato grazie al costante calo del debito con l’estero e del servizio del debito.

Finanze pubbliche in miglioramento

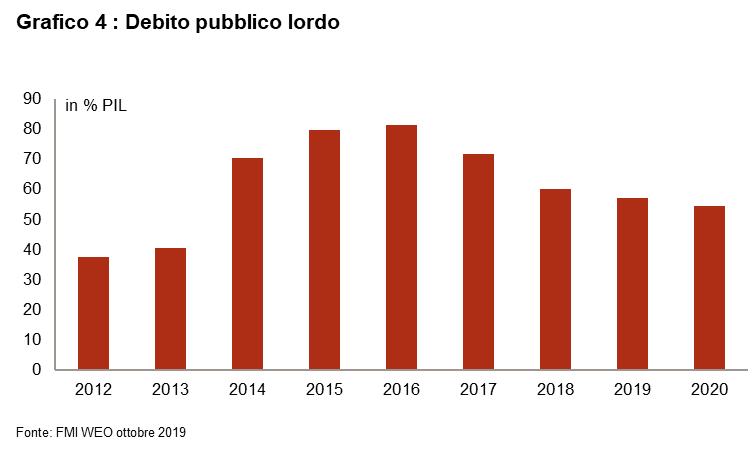

Dopo un forte aumento dal 40,5% del PIL nel 2013 ad un picco dell’81,2% nel 2016 (vedi grafico 4), il debito pubblico ha imboccato chiaramente una tendenza al ribasso e secondo le stime nel 2019 dovrebbe essere sceso al di sotto del 60% del PIL grazie alla crescita positiva e al consolidamento fiscale. Infatti, il saldo primario (saldo di bilancio escluse le spese per interessi passivi), che fra il 2004 e il 2014 era in territorio negativo (a causa di una politica di bilancio accomodante, forti aumenti delle pensioni e dei salari e munifici sussidi energetici), dal 2015 registra invece un avanzo. In percentuale al PIL, le autorità sono riuscite a diminuire la spesa dei benefit sociali tagliando i sussidi e mettendo in campo riforme fiscali e delle pensioni. Detto questo, il periodo fra il 2015 e il 2019 è stato caratterizzato anche da marce indietro sulle riforme e il mancato rispetto del programma FMI. Ad esempio, era stato programmato un aumento delle tariffe del gas (prezzi all’ingrosso per uso domestico) in prima battuta il 1° novembre 2018 e poi il 1° maggio 2019, per poi essere completamente determinate dal mercato a partire da gennaio 2020. Tuttavia, l’aumento previsto nel maggio 2019 non è mai stato attuato.

Nonostante tale miglioramento, i principali rischi per le finanze pubbliche sono eventuali marce indietro sulle riforme, l’adozione di misure populiste, l’ingente rimborso del debito in scadenza tra il 2020 e il 2021 e il fatto che una gran parte del debito è denominata in valuta estera (e quindi vulnerabile a shock valutari). Non per ultimo, l’elevato numero di imprese statali continua a rappresentare una sopravvenienza passiva per il paese, dove, sebbene in diminuzione, alcune imprese statali rappresentano un drenaggio delle finanze pubbliche e dove si sono fatti progressi limitati sul fronte della governance e delle privatizzazioni.

Revisione al rialzo del rating del rischio politico a MLT da parte di Credendo

Dal 2014, quando Credendo aveva declassato il rating sul rischio politico a BT e MLT alla categoria 7/7, la stabilità macroeconomica è stata ripristinata. Le sane politiche fiscali e monetarie e il regime di cambio flessibile hanno permesso di ottenere una forte riduzione degli squilibri interni ed esterni dell’Ucraina. Il tasso d’inflazione è tornato alla singola cifra. Il sistema bancario gode di una salute migliore con una posizione positiva in termini di attività nette con l’estero e una maggiore capitalizzazione. Il debito pubblico ha registrato un calo significativo grazie alla ripresa della crescita del PIL reale e al consolidamento fiscale. Il regime di cambio flessibile adottato dal 2014 ha contribuito ad allentare la pressione sulle riserve valutarie e a diminuire il disavanzo di parte corrente. Anche il rischio finanziario è migliorato esponenzialmente a fronte di coefficienti di debito con l’estero e di servizio del debito più bassi.

Sul fronte politico, il partito populista di Zelensky controlla il potere legislative e politico, cosa che dovrebbe permettergli di mettere in atto la sua ambiziosa agenda volta a migliorare le prospettive di crescita e a combattere la corruzione. Sul fronte estero, la situazione si è stabilizzata con l’annessione irrevocabile della Crimea da parte della Russia. Il conflitto armato nel Donbass resta in fase di stallo. Ciò detto, il Presidente Zelensky si è impegnato a riavviare i colloqui di pace con la Russia, cosa che ha contribuito ad allentare le tensioni e a migliorare leggermente la situazione nel Donbass. Tuttavia, è probabile che i rapporti tra Ucraina e Russia restino improntati sulla sfiducia. L’Ucraina probabilmente continuerà a perseguire buoni rapporti con l’Occidente, ma è presumibile che saranno caratterizzati dalla frustrazione per entrambe le parti.

Tenuto conto del miglioramento della situazione macroeconomica, Credendo ha deciso di rivedere al rialzo il rating del rischio politico di MLT dell’Ucraina, portandolo alla categoria 6/7, che riflette accuratamente le grandi vulnerabilità derivanti dallo scarso track record in fatto di attuazione di riforme, il rischio di marcia indietro politica, gli ingenti rimborsi in scadenza nel 2020-2021, l’elevata quota di debito pubblico denominata in valuta estera, la dipendenza dai flussi di capitale e quindi l’esposizione a cambiamenti delle condizioni finanziarie globali.

Analista: Pascaline della Faille – P.dellaFaille@credendo.com