Algeria: Difficilmente il neoeletto Presidente porterà cambiamenti sostanziali

- Proteste di massa mosse da profonde istanze socioeconomiche.

- Dalle dimissioni di Bouteflika, il paese è guidato di fatto dall’esercito, ed è probabile che nei prossimi anni eserciterà un ruolo significativo.

- Ingenti deficit gemelli, in seguito al rapido deterioramento della posizione di liquidità dovuto al crollo del prezzo del petrolio.

- Il paese ha un debito con l’estero quasi inesistente, quindi una situazione finanziaria solida.

- Dal calo dei prezzi del petrolio la riforma del governo è proceduta a stento.

La fine dell’era Bouteflika

Tra il 1999 e il 2019 l’Algeria è stata governata da Abdelaziz Bouteflika. A seguito di un ictus che lo ha colpito nel 2013 sono stati sollevati diversi dubbi sulla salute e la capacità di Bouteflika di governare il paese. Dal 2014 non ha più fatto discorsi pubblici e raramente è apparso in pubblico durante il suo ultimo mandato presidenziale (2014-2019). L’ipotesi più accreditata è che sia stata la sua cerchia interna e in particolare un gruppo di persone collegate a suo fratello Said Bouteflika a governare il paese in sua vece.

Nel febbraio 2019, all’annuncio della candidatura di Bouteflika per un quinto mandato alle elezioni presidenziali mediante una dichiarazione firmata, sebbene non apparisse in pubblico da lungo tempo, sono scoppiate manifestazioni di piazza su vasta scala. Inizialmente il Presidente ha tentato di placare le proteste annunciando che avrebbe rinunciato a ricandidarsi alle elezioni, senza tuttavia alcun esito. Il 2 aprile 2019, sollecitato dalle forze armate, ha dovuto dichiarare le sue dimissioni. Era dalla guerra civile algerina degli anni 90 che non si assisteva a proteste di tale portata.

Le proteste, scatenate dall’annuncio della ricandidatura, sono però lo specchio di profonde istanze rimaste irrisolte dalle manifestazioni della Primavera Araba del 2011. In particolare, fra la popolazione monta la frustrazione verso l’élite al potere (“le pouvoir”), considerata corrotta e inefficiente per aver governato malamente il paese per anni. L’insoddisfazione nasce anche da questioni socioeconomiche, quali la mancanza di sviluppo economico e l’elevato tasso di disoccupazione, che negli ultimi anni è andato peggiorando. L’eccessiva dipendenza dell’economia algerina dalle entrate petrolifere ha fatto sì che il crollo dei prezzi petroliferi nel 2014, associato alla mancanza di riforme, abbia minato profondamente la salute dell’economia.

Il paese è sotto il saldo controllo dell’esercito

Dalle dimissioni di Bouteflika, pur essendosi insediato un governo ad interim guidato da Noureddine Bedoui, il paese è stato di fatto manovrato dal capo di Stato maggiore dell’esercito, il Generale Ahmed Gaid Salah, mentre le forze armate si sono messe d’impegno per mantenere il controllo del processo politico. Per gestire la frustrazione della piazza dovuta agli elevati livelli di corruzione sono stati avviati diversi processi d’alto profilo contro la corruzione, che hanno portato a lunghe condanne in carcere per alcuni membri molto impopolari della cerchia interna di Bouteflika, in particolare suo fratello e alcuni altri uomini d’affari associati al vecchio regime. Tuttavia, questi processi sembrano più una mossa per pareggiare i conti fra membri dell’élite che non un modo autentico per risolvere il problema dell’elevata corruzione.

Anche dopo l’elezione il 12 dicembre 2019 di Abdelmadjid Tebboune alla carica di Presidente e l’inattesa morte del Generale Ahmed Gaid Salah, è probabile che il processo politico resti comunque sotto il controllo dei militari. Le elezioni erano già state rimandate due volte, a causa dell’assenza di candidati credibili. Diversi partiti dell’opposizione avevano boicottato le elezioni e i manifestanti avevano richiesto di posticiparle, ma nonostante ciò la partecipazione di alcuni candidati di alto profilo ha fornito all’esercito sufficiente credibilità per procedere. Abdelmadjid Tebboune e un altro candidato erano ex Primi Ministri ed avevano prestato servizio durante il mandato di Bouteflika. Tuttavia, Tebboune gode di una qualche credibilità in quanto è stato Primo Ministro solo per pochi mesi nel 2017, avendo poi dovuto dimettersi piuttosto rapidamente dopo aver dato avvio ad un processo anticorruzione in diretto conflitto con gli interessi di Said Bouteflika. La morte del Generale Ahmed Gaid Salah genera maggiore incertezza in quanto il potere del suo capo di Stato maggiore ad interim Said Changriha non è comprovato, il che potrebbe causare ulteriori frammentazioni intestine in seno alle forze armate e potrebbe potenzialmente far guadagnare al Presidente Tebboune uno spazio di manovra leggermente maggiore.

È probabile che le forze armate faranno pressione affinché si giunga ad una rapida transizione dopo le elezioni, ma nulla sembra indicare che vi sarà una svolta strutturale rispetto alle politiche (o mancanza di politiche economiche) del passato regime. È inoltre probabile che la mobilitazione popolare proseguirà in un contesto di diffuso malcontento sociale, cosa che fungerà da ulteriore ostacolo alla implementazione delle riforme.

Situazione economica in costante deterioramento

Dal crollo dei prezzi del petrolio l’Algeria ha presentato disavanzi gemelli significativi e non ha adottato alcuna misura riformista che si possa definire in alcun modo significativa. Questo è un problema cruciale in quanto ha creato dei forti squilibri interni ed esterni. Nel 2013, prima del calo dei prezzi del petrolio, i proventi da idrocarburi rappresentavano una quota significativa delle entrate pubbliche e una quota ancora maggiore delle entrate correnti totali.

Ne consegue che l’impatto sulle finanze pubbliche è stato considerevole, soprattutto visto che l’Algeria presentava un disavanzo pubblico anche quando i prezzi petroliferi erano elevati. Negli anni 2012–2013, quando in media il prezzo del greggio superava i USD 100 al barile, il deficit di bilancio in media era pari al 2.4% del PIL. Il calo dei prezzi del petrolio si è tradotto in un disavanzo ancora maggiore, che ha raggiunto il suo massimo nel 2015 arrivando al 15% del PIL. In seguito, ha registrato un calo costante raggiungendo il 4,8% nel 2018, ma nel 2019 si calcola che salirà nuovamente all’8,1% del PIL. La diminuzione del disavanzo pubblico tra il 2015 e il 2018 è stata conseguita grazie a maggiori gettiti fiscali (principalmente generati da dazi sulle importazioni più elevati) e ad un recupero del prezzo del greggio tra il 2015 e il 2018. A fronte del deficit strutturale di bilancio, il debito pubblico è passato dal 7,7% del PIL nel 2013 al 38,3% nel 2018. Nel 2019 si prevede che raggiunga il 46,1% del PIL. Per i prossimi anni il FMI è abbastanza ottimista, in quanto prevede un consolidamento costante delle finanze pubbliche, che dovrebbe permettere di registrare un surplus primario entro il 2023. Tuttavia, visto l’attuale clima politico, è altamente incerto che le autorità siano in grado di implementare un tale consolidamento di bilancio.

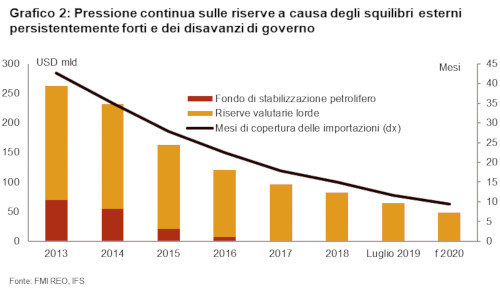

L’impatto sul saldo di parte corrente è stato ancora più marcato: infatti nel 2013 l’Algeria presentava un avanzo di parte corrente pari allo 0,3% del PIL, che nel 2016 si è tramutato in un disavanzo del 16,5%, passato poi al 9,6% del PIL alla fine del 2018. Tuttavia, si stima che nel 2019 sia risalito al 12,6% del PIL e che sia destinato a restare al di sopra del 10% del PIL fino al 2023. È degno di nota che l’Algeria abbia finanziato il suo disavanzo di parte corrente quasi completamente ricorrendo alle riserve valutarie e il fondo di stabilizzazione petrolifero. Dalla crisi debitoria vissuta negli anni 90 il paese si è rifiutato di ricorrere a finanziamenti esteri, e gli investimenti esteri nel paese sono esigui mentre gli investimenti di portafoglio sono inesistenti.

Di conseguenza le riserve hanno cominciato a calare rapidamente. Alla fine del 2013 le riserve valutarie algerine ammontavano a USD 192 mld, e il fondo di stabilizzazione petrolifero poteva contare su ulteriori USD 70 mld. In totale tali riserve finanziarie arrivavano a coprire 42 mesi di importazioni e rappresentavano un importo pari al 125% del PIL. Il forte utilizzo di entrambi i fondi ha portato all’esaurimento del fondo di stabilizzazione alla fine del 2017, mentre le riserve alla fine del luglio 2019 erano scese a USD 65 mld, pari a 12 mesi di copertura delle importazioni. A fronte dell’elevato disavanzo di parte corrente (pur in calo), si prevede che nei prossimi anni le riserve continueranno a diminuire.

Vale notare che il paese non ha quasi alcun debito estero. Dalla crisi debitoria attraversata dall’Algeria negli anni 90, è stata attuata una politica governativa atta ad evitare finanziamenti esteri. Tuttavia, dato che le riserve sono costantemente sotto pressione, nei prossimi anni il governo non avrà molte alternative: implementare riforme drastiche (inclusa la limitazione delle importazioni) o ricominciare a ricorrere ai finanziamenti dall’estero.

I mediocri risultati delle riforme sono alla base della situazione economica in deterioramento

Il track record delle riforme passate è stato alquanto mediocre e attualmente non è stata fatta alcuna modifica alle politiche economiche previste. Nell’attuale clima politico e nel contesto delle costanti proteste, risulterà molto difficile riuscire a consolidare ulteriormente le finanze pubbliche. Parte delle misure intraprese inoltre hanno un impatto negativo sull’economia. Per poter ridurre la pressione sulle riserve valutarie il governo ha adottato delle misure volte a rendere le importazioni più costose e difficili. Potenzialmente tali misure dovrebbero ridurre leggermente le importazioni (e quindi gli squilibri esterni), ma nel contempo danneggiano il clima imprenditoriale, in quanto diventa più difficile e oneroso importare i prodotti. Misure di questo tipo rappresentano una specie di nazionalismo economico; ufficialmente dovrebbero tutelare le industrie locali, ma in realtà sono un modo per proteggere i margini di profitto di alcune attività strettamente collegate all’élite al potere. Inoltre, portano a maggiori inefficienze, in quanto le imprese sono meno motivate a diventare più efficienti.

Misure di questo genere sono destinate quindi a incidere sulle prospettive di crescita di lungo termine. Già da anni la crescita in Algeria ha sottoperformato rispetto alle proprie controparti regionali. Dal 2008 in media si è attestata appena al 2,8%, ma nel 2017 e nel 2018 è stata pari solo all’1.3% circa. Per il futuro il FMI attualmente prevede che la crescita si attesti attorno ll’1,9%. Pur essendo una stima ottimistica, non è comunque sufficiente per contrastare il tasso di disoccupazione strutturalmente elevato (alla fine del 2018 il tasso di disoccupazione generale era pari al 12%, e quello giovanile si avvicina al 30%), e le altre cause di malcontento sociale.

Sebbene chiaramente la situazione in Algeria stia peggiorando, il fatto che il paese non abbia quasi alcun debito estero significa che difficilmente potrà risultare inadempiente rispetto a tali obblighi, e ciò spiega il motivo per cui la classificazione del rischio politico di medio/lungo termine per l’Algeria attualmente rimane nella categoria 4, pur sotto evidente pressione.

Analista: Jan-Pieter Laleman – jp.laleman@credendo.com