Indonesien: Solide Puffer federn den Schock des Nahostkonflikts ab

Auf einen Blick

- Indonesiens wirtschaftliche Widerstandsfähigkeit dürfte sich dank solider makroökonomischer Puffer fortsetzen.

- Rekordtief der Rupiah spiegelt das wachsende Leistungsbilanzdefizit, geschwächtes Investorenvertrauen und staatlichen Interventionismus wider – mit negativen Folgen für Kapitalflüsse und Liquidität.

- Langfristig ist Indonesien gut aufgestellt, um von der Verschiebung globaler Lieferketten durch Handelsabkommen sowie von starken Exporten kritischer Mineralien und Technologien für die Energiewende zu profitieren.

- Der stabile politische Risikoausblick auf kurze und mittlere Sicht steht unter dem Druck von Klimarisiken und wachsender sozialer Unzufriedenheit.

Pro

Kontra

Staatsoberhaupt und Regierungschef

Bevölkerung

BIP pro Kopf

Einkommensgruppe

Hauptexportgüter

Wirtschaftliche Widerstandsfähigkeit auf dem Prüfstand

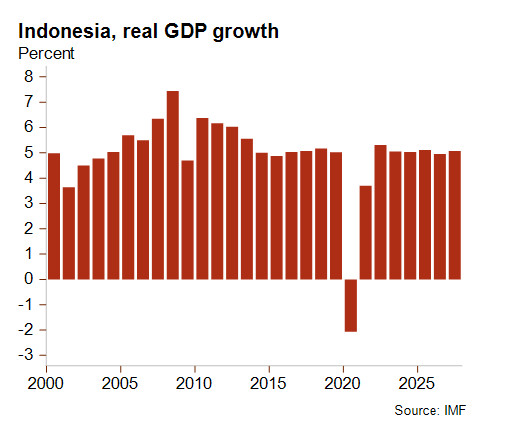

Historisch betrachtet weist die indonesische Wirtschaft ein hohes Maß an Widerstandsfähigkeit auf. Anders als die meisten Nachbarstaaten stützt sie sich relativ stärker auf den privaten Konsum und ist damit weniger anfällig für externe Schocks. Das reale BIP wuchs in den vergangenen zehn Jahren im Schnitt um 5 % (den Covid-19-Einbruch der Jahre 2020-21 ausgeklammert), und dürfte sich in den kommenden Jahren auf diesem Niveau stabilisieren. Für ein Land, das seit 2023 zur Gruppe der Länder mit „oberem mittleren Einkommen" zählt, ist das ein solides Ergebnis. Allerdings liegt es weit hinter den 8 %, die Präsident Prabowo bei seinem Amtsantritt 2024 vollmundig in Aussicht gestellt hatte – verbunden mit der Vision, Indonesien bis 2045 in den Kreis der Hocheinkommensländer zu führen.

Dennoch bleibt die indonesische Wirtschaft von der globalen Energiekrise nicht verschont, die der Konflikt im Nahen Osten weiter anheizt. Zwar ist Indonesien netto- Kraftstoffexporteur, doch zugleich Nettoimporteur von Öl – 20 % davon stammen aus der Golfregion, die überdies mehr als 40 % des indonesischen Erdgasbedarfs deckt. Die Regierung reagierte auf diesen externen Schock mit einem Einfrieren der Kraftstoffpreise und einer Rationierung des Energieverbrauchs. Eine Kürzung der Treibstoffsubventionen wurde jedoch nicht in Betracht gezogen, um den Inflationsdruck vom privaten Konsum fernzuhalten und einer Neuauflage der Massenproteste der Generation Z aus dem Vorjahr vorzubeugen, die sich vor allem gegen die steigenden Lebenshaltungskosten und die wachsende Jugendarbeitslosigkeit richteten. Infolgedessen sank die Inflation im April auf 2,4 %, allerdings durch erhebliche fiskalische Belastungen. Zugleich drohen höhere Importkosten für Vorleistungsgüter wie Düngemittel den Preisdruck erneut zu verstärken und der Zentralbank den Spielraum zu nehmen, den Leitzins zur Konjunkturstützung zu senken.

Präsident Prabowos jüngste Besuche in Japan, Südkorea und Russland zielten darauf ab, Investitionen und Unterstützung einzuwerben, um die Energiewende zu beschleunigen. Damit soll Indonesiens Energiesicherheit gestärkt und das Land künftig besser gegen externe Schocks gewappnet werden. Auch ein kürzlich entdecktes großes Offshore-Gasfeld könnte ab 2028 zusätzliche Entlastung bringen und die Abhängigkeit von Energieimporten mittelfristig spürbar verringern.

Nahostkonflikt und Investorenzweifel an der Regierungspolitik belasten die stabile politische Risikoeinschätzung

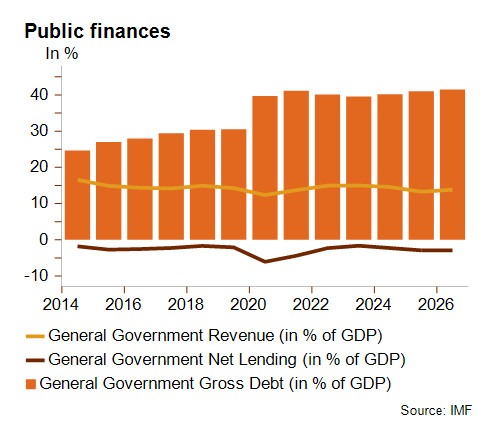

Prabowos Präsidentschaft ging bislang mit einer Schwächung der makroökonomischen Fundamentaldaten und der Investorenstimmung einher. Zudem nähert sich das Haushaltsdefizit der gesetzlichen Obergrenze von 3 % des BIP, teils bedingt durch das ambitionierte Programm zur kostenlosen Schulspeisung und weitere Sozialprojekte, aber auch durch Mittelzuweisungen an den neuen Staatsfonds Danantara sowie steigende Verteidigungsausgaben. Die Staatsverschuldung (41 % des BIP in 2025 und damit 10 Prozentpunkte höher als vor der Covid-Pandemie) und die Zinszahlungen steigen langsam an.

Das anhaltend niedrige Niveau der Staatseinnahmen bereitet Sorgen. Diese erreichten 2025 mit 13,3 % des BIP ein Fünfjahrestief, wodurch die Schulden-Einnahmen-Quote bei über 300 % verharrt. Zwar sollen Kürzungen der öffentlichen Ausgaben und zusätzliche Steuermaßnahmen die aufgeblähten Treibstoffsubventionen in diesem Jahr abfedern, anhaltend hohe Ölpreise dürften für die Regierung jedoch schwieriger zu bewältigen sein. Vor diesem Hintergrund könnte der Druck der Investoren hinsichtlich eines möglichen Verlusts des Investment-Grade-Ratings anhalten, zumal die fiskalische Glaubwürdigkeit Indonesiens bereits erschüttert ist.

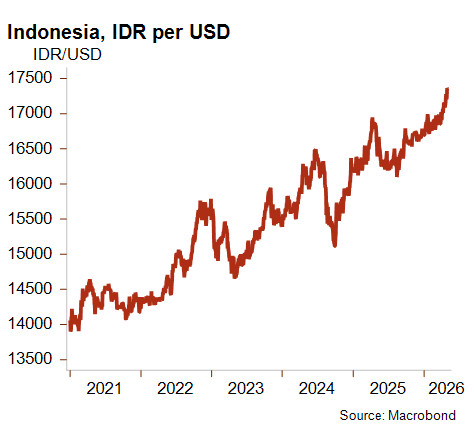

Auch das Leistungsbilanzdefizit dürfte in diesem Jahr deutlich ansteigen (von 0,1 % auf 1,1 % des BIP), wenngleich es damit insgesamt auf einem niedrigen Niveau verbleibt. Verantwortlich dafür sind die Folgen des Krieges im Nahen Osten und verteuerte Importe. Diese innen- und außenwirtschaftlichen Faktoren haben zu anhaltendem Abwertungsdruck auf die indonesische Rupiah beigetragen, die seit Prabowos Wahl gegenüber dem US-Dollar rund 15 % an Wert verloren hat. Der Absturz der Währung auf ein historisches Tief hängt auch mit Kapitalabflüssen zusammen, die Investorenzweifel an der wahrgenommenen Einschränkung der Unabhängigkeit von Zentralbank und Justiz widerspiegeln, während dem Militär eine wachsende Rolle in zivilen Institutionen eingeräumt wird. Die Mitte Mai angekündigte Ausweitung des staatlichen Interventionismus im Rohstoffsektor (beginnend mit Palmöl, Nickel und Kohle) soll zwar die Staatseinnahmen steigern, hat jedoch nicht zur Stärkung des Investorenvertrauens beigetragen.

Dennoch sind diese Verschlechterungen vor dem Hintergrund einer soliden wirtschaftlichen Ausgangslage und einer historisch vorsichtigen Wirtschaftspolitik zu betrachten. Zudem weist Indonesien weiterhin ein geringes finanzielles Risiko auf, mit einer tragbaren Auslandsverschuldung von unter 30 % des BIP und einer ausreichenden Liquidität. Diese Faktoren stützen den stabilen Ausblick für die politische Risikobewertung auf kurze und mittlere Sicht, die bei 2/7 bzw. 3/7 liegt.

Aufmerksamkeit verdient gleichwohl der seit 2025 rückläufige Trend bei den Devisenreserven – der sich teilweise durch Kapitalabflüsse und Zentralbankinterventionen zur Stabilisierung der Rupiah erklären lässt. Die Importdeckung sank im März auf etwas mehr als vier Monate und damit auf den niedrigsten Stand seit Mitte 2024, und könnte kurzfristig infolge teurerer Importe noch weiter zurückgehen.

Handelsabkommen und Lieferkettendiversifizierung stärken die Exportperspektiven

Nur wenige Tage vor Ausbruch des Konflikts im Nahen Osten schloss Indonesien ein innenpolitisch unpopuläres Handelsabkommen mit den USA ab. Am 19. Februar stimmte Jakarta weitreichenden Zugeständnissen zu: keine Einfuhrzölle auf nahezu alle US-Warenexporte; Beseitigung zahlreicher nichttarifärer Handelshemmnisse einschließlich lokaler Inhaltsvorschriften; Verpflichtungen zu umfangreichen Käufen von US-Waren wie Flugzeugen. Im Gegenzug wurden die US-Zölle auf indonesische Warenexporte von bislang 32 % auf 19 % gesenkt und, was noch bedeutender ist, Nullzölle für wichtige Rohstoffe wie Palmöl vereinbart. Bereits am folgenden Tag erklärte der Oberste Gerichtshof der USA die US-Gegenzölle jedoch für rechtswidrig. Trumps darauffolgende Entscheidung, einen globalen Einheitszollsatz von 10 % einzuführen, der tags darauf auf 15 % angehoben wurde und ebenfalls rechtlich angefochten wird, schafft Unsicherheit über die künftige Umsetzung des bilateralen Abkommens in seiner derzeitigen Form – auch wenn Jakarta Spannungen mit Washington aller Voraussicht nach zu vermeiden suchen wird.

Unabhängig von US-Importzöllen bleibt die Handelsabhängigkeit von den USA moderat (10 % der Warenexporte) und ist weitaus weniger ausgeprägt als in anderen asiatischen Ländern. Deutlich stärker ist Indonesien von seinem wichtigsten Handelspartner China abhängig (22 % der Warenexporte und 32 % der Warenimporte). Jakarta räumt daher verlässlicheren Handelsabkommen Priorität ein – angefangen mit der Regional Comprehensive Economic Partnership, dem weltgrößten Freihandelsabkommen. Bemerkenswert ist zudem, dass Indonesien im vergangenen Jahr neue bilaterale Handelsabkommen mit der Europäischen Union, der Eurasischen Wirtschaftsunion und Kanada abgeschlossen hat. Dies unterstreicht die Politik der Lieferkettendiversifizierung und spiegelt Indonesiens traditionell blockfreie Außenpolitik und seine Zurückhaltung gegenüber dem Wettbewerb der Supermächte wider.

Die indonesische Regierung strebt eine Ausweitung der Exporte bei gleichzeitiger Stärkung der wirtschaftlichen Resilienz und Sicherheit an. Das Land ist dabei gut positioniert, um von der globalen Energiewende und der steigenden Nachfrage nach sauberen Technologien zu profitieren. Indonesien verfügt über reiche Rohstoffvorkommen, darunter kritische Mineralien, allen voran Kupfer und Nickel, bei denen es der weltgrößte Produzent ist. Prabowo will Indonesien zu einem bedeutenden Akteur in den globalen Lieferketten für kritische Mineralien machen, setzt dabei auf Selbstversorgung und führt die ressourcennationalistische Politik seines Vorgängers fort.

Konkret zeigt sich dies in einem Exportverbot für unverarbeitetes Nickel und seltene Erden. Die wachsende Nachfrage nach Batterien für Elektrofahrzeuge, befeuert durch chinesische Investitionen, lässt die Exporte von verarbeitetem Nickel boomen, die 2025 bereits 3,5 % der indonesischen Warenexporte ausmachten. Nickel (kurzfristig durch hohe Schwefelpreise belastet), Palmöl (das angesichts der Kraftstoffknappheit am Golf als Biokraftstoff Auftrieb erhält), sowie Stahl und das verarbeitende Gewerbe (einschließlich einer aufstrebenden Solarpanelindustrie) trugen im vergangenen Jahr zusammen zu einem Anstieg der Warenexporte um 6,5 % bei. Angesichts optimistischer Prognosen für Batterien und Elektrofahrzeuge dürften diese Sektoren auch in den kommenden Jahren wichtige Wachstumstreiber für den Export bleiben.

Insgesamt bilden Indonesiens diversifizierte Wirtschaft und solide makroökonomische Fundamentaldaten einen Puffer gegen künftige externe Schocks in einem sich rasch wandelnden geopolitischen und handelspolitischen Umfeld. Bei guter Steuerung könnte Indonesien von der Verlagerung der Lieferketten in der Region profitieren.

Allerdings sieht sich der stabile Wirtschaftsausblick des Landes neben den Risiken eines Präsidenten, der unberechenbarer und interventionistischer agiert, noch einer Reihe weiterer Abwärtsrisiken gegenüber: einer hohen Anfälligkeit für Klimarisiken, intensivem chinesischen Wettbewerbsdruck auf lokale Unternehmen, einer eingeschränkten Fiskalpolitik, einer schrumpfenden Mittelschicht sowie erneuter sozioökonomischer Unzufriedenheit.

Analyst: Raphaël Cecchi – r.cecchi@credendo.com